was passiert mit Ihrer betrieblichen Altersvorsorge?

STC

Stand:

Juli 26, 2016

-

4 min

lesen

Das gesamte Arbeitsleben in einem Unternehmen zu verbringen, ist heutzutage eine Seltenheit. Was passiert also, wenn Sie eine betriebliche Altersvorsorge mit dem Chef vereinbart haben und nun doch den Arbeitgeber wechseln müssen oder wollen? Eins sei gesagt: das Geld verschwindet nicht! Allerdings gibt es je nach Durchführungsweg unterschiedliche Möglichkeiten in einer solchen Situation.

1. Unverfallbare Ansprüche

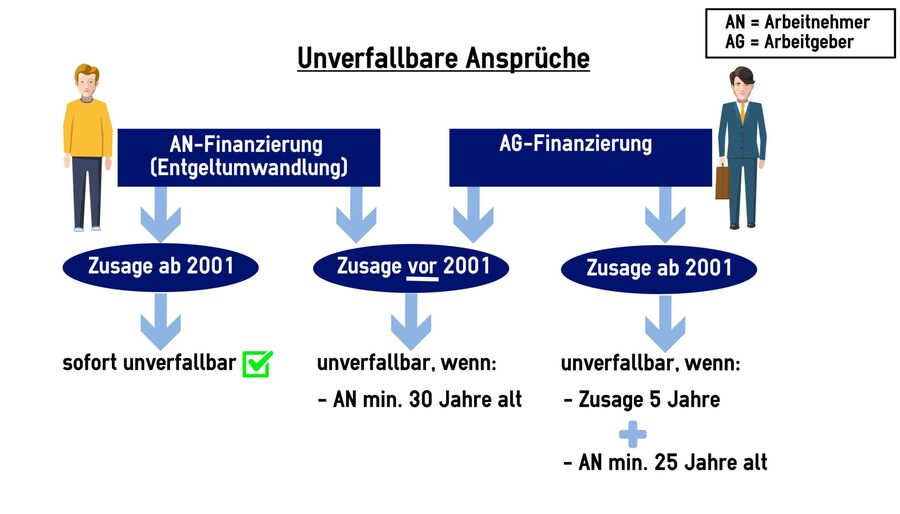

Als Arbeitnehmer sind die Ansprüche auf Ihre Betriebsrente unter bestimmten Voraussetzungen unverfallbar. Unverfallbar bedeutet, dass Sie auf die zugesagte betriebliche Altersvorsorge auch bei einem Arbeitgeberwechsel oder Erwerbsunfähigkeit einen Anspruch haben. Ob Ansprüche unverfallbar sind oder nicht, hängt dabei von der Art der Finanzierung, Ihrer Betriebszugehörigkeit und Ihrem Alter ab.

Die Unverfallbarkeit kann je nach Vertragsgestaltung und Tarifvertrag auch für den Arbeitnehmer positiv von den gesetzlichen Vorgaben (siehe oben) abweichen.

STC rät zu einer sofortigen Unverfallbarkeit für alle eingezahlten Beiträge (An- und AG-Finanzierung),daher wird diese auch von STC angewendet.

1.1 Arbeitnehmerfinanzierung

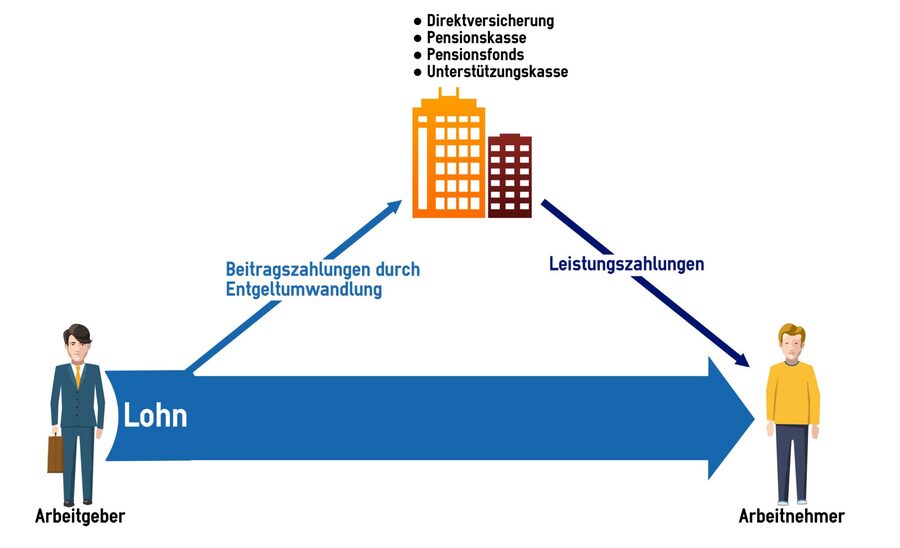

Beiträge, die Sie durch Entgeltumwandlung direkt aus Ihrem Bruttolohn eingezahlt haben sind sofort gesetzlich unverfallbar. Das heißt Ihnen steht eine Leistung aus diesen Beiträge auf jeden Fall zu. Je nach Durchführungsweg und Einverständnis vom neuen Arbeitgeber kann die Zusage dann beispielsweise vom neuen Arbeitgeber übernommen, der Wert der unverfallbaren Ansprüche übernommen oder privat weitergeführt werden (Siehe Punkt 2).

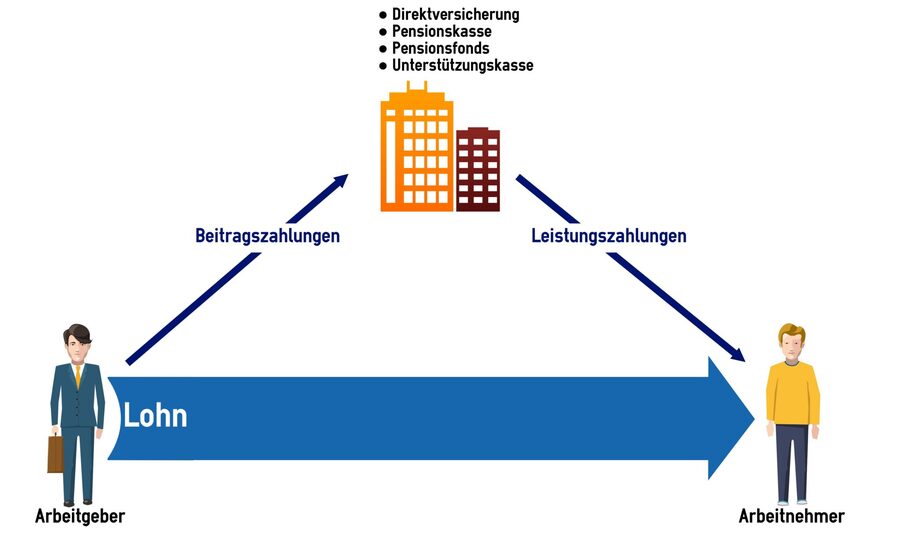

Betriebsrenten, die vom Arbeitgeber allein finanziert wurden, sollen eine Belohnung für die Betriebstreue von Arbeitnehmern darstellen. Ob diese Ansprüche dem Arbeitnehmer auch nach Ausscheiden zustehen, hängt vom Alter und Dauer der Betriebszugehörigkeit ab. Die genauen gesetzlichen Vorgaben dafür werden Unverfallbarkeitsfristen genannt.

Als unverfallbare Leistungen gelten Beiträge des Arbeitgebers, wenn:

der Arbeitnehmer das 25. Lebensjahr vollendet hat und

Je nach Durchführungsweg stehen Ihnen als Arbeitnehmer unterschiedliche Möglichkeiten zur Verfügung, wie Sie mit den bisher unverfallbaren Ansprüchen weiter umgehen können.

2.1 Übertragung

Gemäß § 4 Abs. 2 BetrAVG ist bei einem Arbeitgeberwechsel eine Übertragung in zwei Varianten möglich

§ 4 Abs. 2 BetrAVG

(2) Nach Beendigung des Arbeitsverhältnisses kann im Einvernehmen des ehemaligen mit dem neuen Arbeitgeber sowie dem Arbeitnehmer

die Zusage vom neuen Arbeitgeber übernommen werden oder

der Wert der vom Arbeitnehmer erworbenen unverfallbaren Anwartschaft auf betriebliche Altersversorgung (Übertragungswert) auf den neuen Arbeitgeber übertragen werden, wenn dieser eine wertgleiche Zusage erteilt; für die neue Anwartschaft gelten die Regelungen über Entgeltumwandlung entsprechend.“"

2.1.1 Übernahme der Zusage

Sind sich Ihr alter und neuer Arbeitgeber einig, kann eine Übernahme der Zusage stattfinden. Diese Variante der Übertragung ist in allen Durchführungswegen möglich und bedeutet, dass Ihr neuer Arbeitgeber die Versorgungsverpflichtung in vollem Umfang übernimmt.

In der Praxis ist der neue Arbeitgeber allerdings nur selten dazu bereit, eine Zusage und die damit verbundenen Versorgungsverpflichtungen zu übernehmen, die er inhaltlich nicht selbst gestaltet hat. Eine solche Übernahme der Zusage findet daher meist nur bei einem Arbeitgeberwechsel innerhalb eines Konzerns statt.

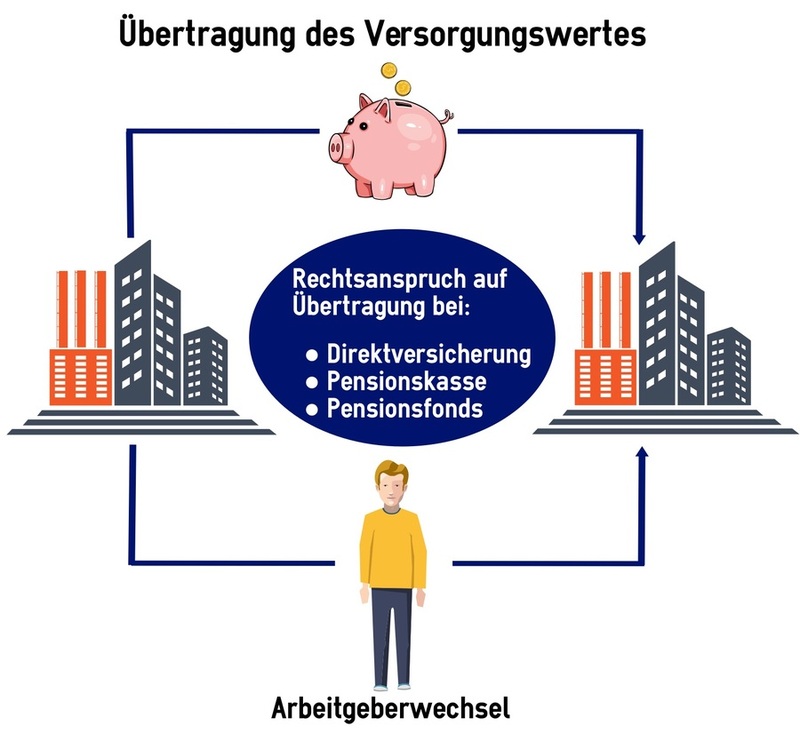

2.1.2 Übertragung des Versorgungswertes

Seit dem 01.01.2005 besteht für Arbeitnehmer sogar ein Rechtsanspruch für die Übertragung des Versorgungswertes. Dieser gilt allerdings nur für Direktversicherung, Pensionskassen und Pensionsfonds. Bei den Durchführungswegen der Unterstützungskasse und der Pensionszusage funktioniert eine solche Übernahme nur dann, wenn alter und neuer Arbeitgeber damit einverstanden sind.

4 Abs. 3 BetrAVG: Übertragung

(3)Der Arbeitnehmer kann innerhalb eines Jahres nach Beendigung des Arbeitsverhältnisses von seinem ehemaligen Arbeitgeber verlangen, dass der Übertragungswert auf den neuen Arbeitgeber übertragen wird, wenn

die betriebliche Altersversorgung über einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung durchgeführt worden ist und

der Übertragungswert die Beitragsbemessungsgrenze in der allgemeinen Rentenversicherung nicht übersteigt. (Stand 2016: 74.400€)."

Die Höhe des übertragenen Versorgungswertes hängt von der Art der Zusage und dem Durchführungsweg ab. Achten Sie dabei auch auf die zeitliche Frist Ihres Mitnahmerechts.

2.2 Private Weiterführung

Die private Weiterführung des Vertrags ist bei den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds möglich. Das bedeutet, dass Sie unabhängig von Ihrem Gehalt oder Ihrem Arbeitgeber, den Vertrag privat aus Ihrem Nettovermögen weiterführen.

2.3 Vertrag beitragsfrei stellen

Sie können oder möchten Ihre alte Zusage nicht zum neuen Arbeitnehmer übertragen oder werden arbeitslos? Dann können Sie den Vertrag auch beitragsfrei stellen. Das heißt, Sie zahlen keine weiteren Beiträge mehr. Die daraus entstehende Rente fällt dann natürlich niedriger aus. Eine neue betriebliche Altersvorsorge können Sie bei Ihrem neuen Arbeitgeber trotzdem abschließen. Im Rentenalter erhalten Sie dann unterschiedliche, etwas kleinere Renten von den verschiedenen Arbeitgebern.

3. Worauf Sie achten sollten

Mit einem Arbeitgeberwechsel sind allerdings auch einige Probleme verbunden:

Übertragung mit Zusatzversicherung

Die Übertragung gilt nur für die betriebliche Altersvorsorge. Haben Sie beispielsweise in Ihrer betrieblichen Altersvorsorge eine Zusatzversicherung gegen Berufsunfähigkeit abgeschlossen und möchten diese beibehalten, müssen Sie den kompletten Vertrag privat weiterführen.

Mitnahmefrist

Möchten Sie Ihren Versorgungswert übertragen, so müssen Sie dies innerhalb eines Jahres beantragen.

Steuerzahlungen

Wenn Sie von einem internen Durchführungsweg (Unterstützungskasse, Pensionszusage) zu einem externen Durchführungsweg wechseln wollen, müssen Sie Steuern bezahlen.

Arbeitgeberbeiträge

Hat Ihr alter Arbeitgeber freiwillig Beiträge für Sie mitfinanziert, muss Ihr neuer Arbeitgeber das nicht zwangsweise auch tun.

Zusagen vor 2005

Zusagen vor 2005 können nur dann übertragen werden, wenn alle Beteiligten zustimmen. Scheitert eine Übertragung oder Mitnahme, können Sie den Vertrag privat weiterführen. Steuerliche Förderung erhalten Sie dann allerdings nicht mehr.

4. Kontakt

Falls Sie sich über die betriebliche Altersvorsorge informieren möchten oder Fragen haben, kontaktieren Sie uns gerne telefonisch oder über unser Kontaktformular - einfach und kostenfrei.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.