Die Corona-Krise hat enorme finanzielle Folgen für viele Unternehmen. Viele Unternehmen sind in ihrer Existenz aufgrund der Krise bedroht. Auf die Corona-Krise hat die Bundesregierung mit einem Milliardenschutzschild für Unternehmen reagiert. Diese Maßnahmen umfassen Punkte wie die Ausweitung des Kurzarbeitergeldes oder Steuerstundungen. Aber vor allem die Vergabe von Krediten und Bürgschaften in grundsätzlich unbegrenzter Höhe der staatlichen Kreditanstalt für Wiederaufbau (KfW) soll diesen betroffenen Unternehmen helfen.

1. Wie funktioniert ein KfW-Kredit?

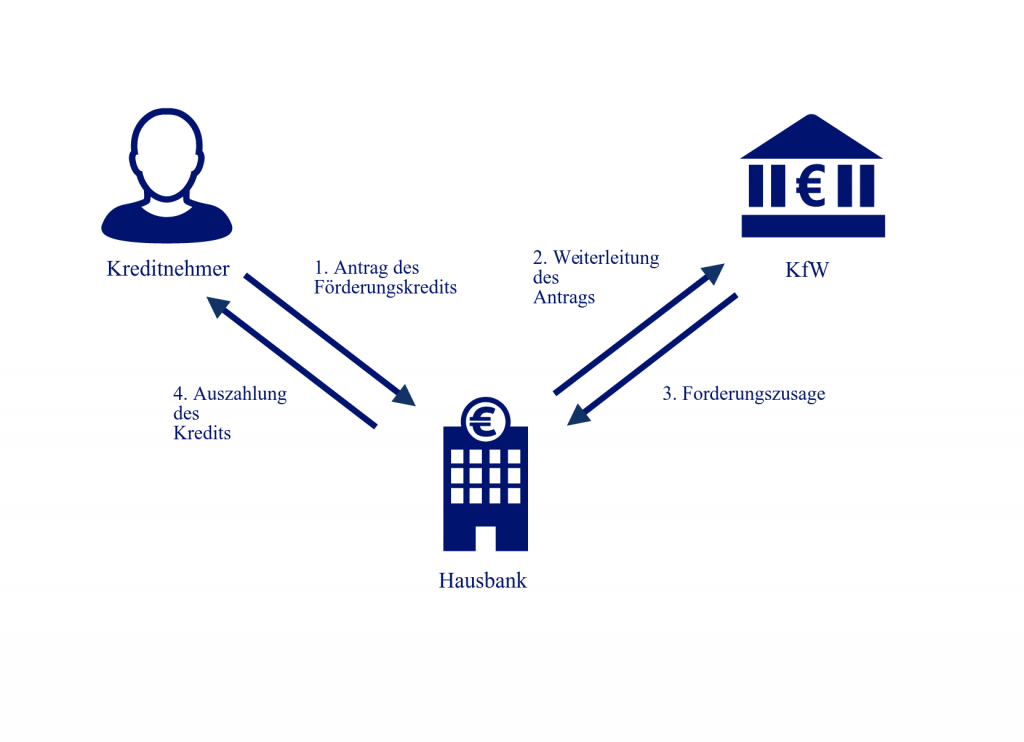

Die KfW-Kreditvergabe funktioniert nach dem sogenannten Hausbankprinzip. Denn obwohl die KfW nicht über ein eigenes Filialnetz verfügt, gibt es die KfW-Kredite dennoch praktisch um die Ecke. Sparkassen, Volks- und Raiffeisenbanken sowie Geschäftsbanken sind Hautvertriebspartner der KfW. Das bedeutet, dass diese Haubanken die Prüfung des Kreditnehmers übernehmen. Es erfolgt wie bei jedem normalen Kredit eine Bonität- und Risikoprüfung. Anschließend entscheidet die Hausbank, ob sie den Kredit bewilligt und einen entsprechenden Antrag bei der KfW stellt. Nach der Kreditbewilligung durch die KfW leitet die Hausbank die von der KfW erhaltenen Mittel an den Kunden weiter.

Dieses Kreditverfahren hat für den Kreditnehmer den Vorteil, dass sich die Hausbank und der Kreditnehmer in der Regel schon kennen. Daher wird es der Hausbank in der Regel leichter fallen, die Kreditwürdigkeit richtig einzuschätzen. Es kommt daher schneller zu einer Entscheidung, als dies durch eine Prüfung durch die KfW möglich wäre. Zudem besteht zwischen dem Kreditnehmer und der Hausbank ein Vertrauensverhältnis. Dieses erleichtert eine Kreditentscheidung enorm.