Basel III: Die Eckdaten und was Sie sonst noch wissen sollten.

STC

Stand:

Februar 24, 2018

-

5 min

lesen

Seit 2013 löst Basel III nach und nach die Bestimmungen von Basel II ab – doch worum genau geht es darin und warum ist Basel III auch wichtig für den Mittelstand? Ein Einblick.

1. Was ist eigentlich Basel III?

Basel III bezeichnet Vorschriften des Basler Ausschusses der Bank für Internationalen Zahlungsausgleich (BIZ) zur Regulierung von Banken. Dieser Ausschuss – gegründet von den G8-Staaten – hat es sich 1974 zur Aufgabe gemacht, das internationale Bankenwesen zu überwachen und zu regulieren. Seit 1988 hat der Ausschuss drei richtungsweisende Vereinbarungen zum Eigenkapital von Banken verabschiedet.

.

1.1 Die Basler Vereinbarungen auf einen Blick

Basel I: 1988 veröffentlicht, stellte erstmals eine Quote für das Eigenkapital von Banken auf und definierte dieses

Basel II: 2004 veröffentlicht, aktualisierte die Eigenkapitalquote unter Beachtung von Ratings der Kreditnehmer, führte stärkere Überprüfungsprozesse und größere Offenlegung ein

Basel III: 2010 veröffentlicht, seit 2014 schrittweises Inkrafttreten; ausgelegt auf größere Stabilität der Banken auch in Krisensituationen.

1.2 Wozu also Basel III?

Basel III wurde vor allem angestoßen durch die Finanzkrise ab 2007, durch die deutlich wurde, dass viele Banken über zu geringes Eigenkapital verfügten, um sich in einer Krisensituation selbst zu sanieren. Da große, für die nationale und internationale Wirtschaft bedeutsame Banken drohten zusammenzubrechen, mussten einige von ihnen durch staatliche Rettungsschirme gerettet werden – und damit durch Steuergelder.

Um eine solche Situation in Zukunft zu vermeiden, trat ab 2014 der dritte Basler Beschluss in Kraft. Sein Hauptanliegen war es, die Banken dazu zu bringen, durch höheres Eigenkapital und genaue Überprüfung ihrer Schuldner Sicherheiten zu schaffen, sodass in Krisenzeiten genügend Rücklagen vorhanden sind, um das Bankenwesen weiterhin stabil zu halten.

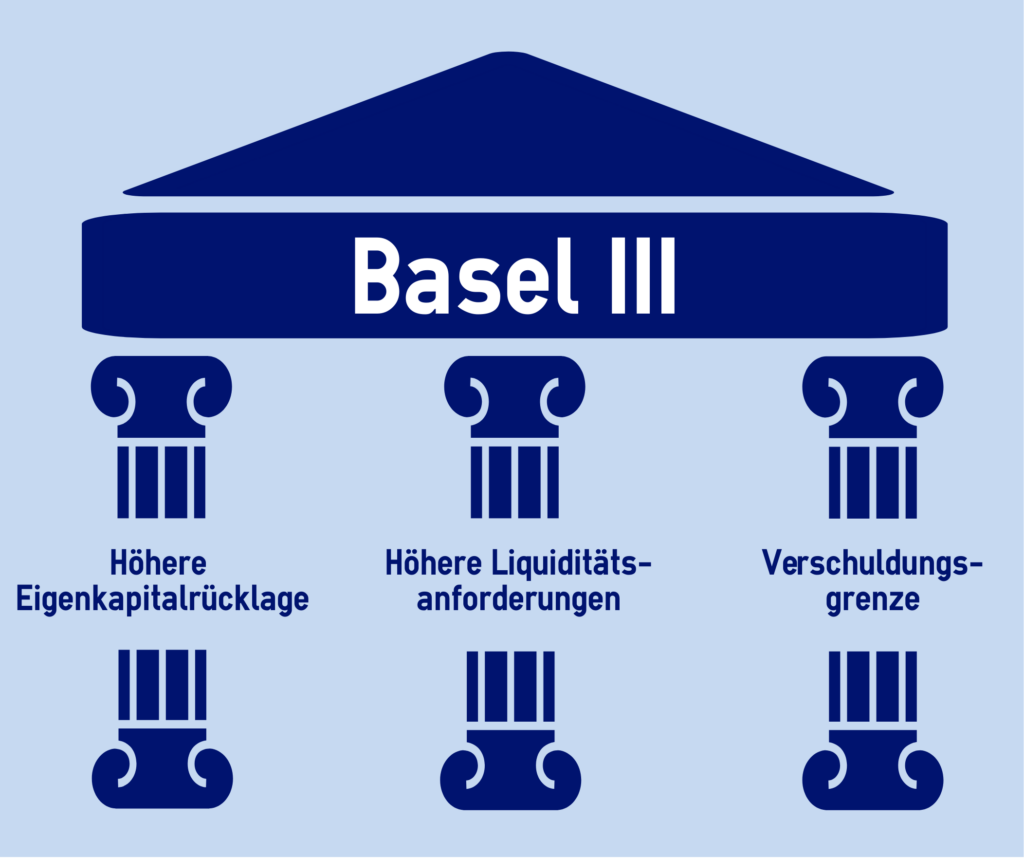

2. Was sind die wichtigsten Bestimmungen von Basel III?

Natürlich ist Basel III im Ganzen zu komplex, um hier ausführlich dargestellt zu werden. Es gibt jedoch einige Eckdaten, die es sich lohnt, zu wissen, und die im Wesentlichen auf drei Säulen beruhen:

Um zu vermeiden, dass Banken in Krisenzeiten nicht über genug Eigenkapital verfügen, um sich selbst zu sanieren, gibt es seit Basel II eine vorgeschriebene Eigenkapitalrücklage. Diese wurde durch Basel III erweitert und klarer definiert.

Seit Basel III müssen 6% der risikogewichteten Aktiva einer Bank durch Kernkapital abgedeckt werden können, 4,5% davon durch hartes Kernkapital – zu diesem gehören ausschließlich einbehaltene Gewinne und das Grundkapital der Bank. Zudem wird ein Puffer von 2,5% hartem Kernkapital gefordert, welcher in Krisenzeiten angezapft werden darf und als zusätzliche Sicherheit dient.

Was bedeutet „risikogewichtete Aktiva“?

Die "risikogewichteten Aktiva" sind ein Wert, mit dem festgelegt wird, wie hoch das Risiko eines Kredites ist. vergibt eine Bank einen Kredit an ein Unternehmen, so errechnet sich aus dem Rating des Unternehmens (d.h. dessen Bonität, der Wahrscheinlichkeit, dass der Kredit zurückgezahlt wird) eine zahl, die das Risikogewicht des Kredites festlegt. Hat das Unternehmen ein gutes Rating, so ist das Risikogewicht gering und die Bank muss entsprechend weniger Sicherheiten aufweisen. Je schlechter das Rating ist, umso höher ist das Risiko und die Bank muss es mit mehr Eigenkapital absichern können.

Basel III legt großen Wert darauf, dass die Banken finanzielle Liquidität behalten. Sie sollten in der Lage sein, sich im Ernstfall selber finanziell zu retten. Damit soll verhindert werden, dass bei einer erneuten Finanzkrise Staaten einschreiten müssen.

Diese finanzielle Liquidität wird nicht nur durch die höheren Kapitalrücklagen erreicht: Stattdessen wird auch strenger überwacht, wie qualitativ hochwertig die Anlagen einer Bank sind. Risikoreiche und unsichere Anlagen sind also nicht länger genug, um eine Bank als "stabil" zu bezeichnen. Damit die Standards auch eingehalten werden, gibt es zudem neue Regelungen zu Transparenz und Prüfung der Geschäfte einer Bank.

Einführung einer Verschuldungsgrenze

Eines der Mittel, die der Basler Ausschuss festgelegt hat, um Banken stärker zu regulieren, ist die Verschuldungsgrenze oder Leverage Ratio. Diese legt fest, wie weit sich eine Bank verschulden darf. Hiermit soll verhindert werden, dass höhere Verschuldung Banken destabilisiert.

Das Besondere: Die Verschuldungsgrenze hängt nicht wie die Eigenkapitalanforderungen von den risikogewichteten Aktiva der Bank ab, sondern liegt bisher bei dem 33,3-fachen des gesamten Kernkapitals.

Die Verschuldungsobergrenze legt abhängig vom Eigenkapital der Bank deren erlaubte Verschuldung fest. Sie ist damit unabhängig von der Risikoeinstufung der einzelnen Kredite.

3. Was bedeutet Basel III für den Mittelstand?

Basel III soll die Banken deutlich stabiler und sicherer gemacht haben, um eine weitere Finanzkrise wie die von 2007 zu vermeiden. Doch welche Folgen hat das Regelwerk für den „Ottonormalbürger“, den Klein- oder Mittelstandsunternehmer?

.

3.1 Folgen für Kreditvergabe

Basel III hat die Ratingvorschriften erneut verschärft und damit ein Regelwerk geschaffen, an das sich Banken halten müssen, wenn sie Kredite an Unternehmen vergeben. Die höheren Liquiditätsvorschriften bedeuten vor allem: Als kleines oder Mittelstandsunternehmen einen Kredit zu erhalten, wird schwieriger. Zudem wird es alles in allem weniger langfristige Kredite geben, sodass ggf. mehrere kurzfristige Kredite notwendig werden. Da die deutsche Unternehmenslandschaft zu weiten Teilen auf Bankkrediten basiert, kann dies für den deutschen Mittelstand durchaus zu Problemen führen.

Beispiel

Ein Maschinenbauer benötigt für einen großen Auftrag einen Bankkredit, da er mit seinen Waren in Vorleistung gehen muss. Als Mittelständler ist sein Rating aber nicht gut genug, um der Bank eine hohe Sicherheit zu bieten. Aus dem Kredit wird für die Bank ein Risiko; dieses müsste sie mit Kernkapital gegensichern können. Da ihr das Risiko zu hoch ist, lehnt die Bank den Kredit ab, bietet stattdessen kleinere oder teurere Kredite. Der Maschinenbauer muss also einen anderen Weg finden, um in Vorleistung gehen zu können.

.

3.2 Was kann getan werden?

Die höheren Anforderungen an Liquidität und Sicherheit führen also zu reduzierter, kurzfristiger und teilweise teurer Kreditvergabe. Was können Unternehmen also tun, um trotzdem nicht in finanzielle Engpässe zu geraten?

Was Ihr Unternehmen unter Basel III tatsächlich stabil halten wird, ist eine äußerst präzise, langfristige Bilanzenplanung. Ist Ihr Unternehmen in sich sicher und genau geführt, werden nicht nur Bankkredite leichter zu erhalten sein, Sie erhöhen zudem Ihre Bonität und haben weniger finanzielle Sorgen.

Zu langfristiger Stabilität gehört natürlich auch die Absicherung vorhandener Risiken. Alles, was Sie zu Kreditversicherungen, Bürgschaften und Risiken wissen müssen - und natürlich Ihr persönliches Angebot - finden Sie hier.

4. Kontakt

Sie haben noch Fragen über Basel III, möchten wissen, wie Sie sich am besten absichern oder es gibt Unklarheiten? Kontaktieren Sie uns einfach durch das untenstehende Formular, wir melden uns gern bei Ihnen – einfach und kostenlos.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.