Eine Berufsunfähigkeitsversicherung besteht nicht allein aus einer festen Rentenzahlung. Sowohl vor dem Schadenfall als auch danach können Dynamiken den „festen“ Wert der Versicherung verändern. Doch was sind Dynamiken und wie unterscheiden sie sich?

1. Grundproblem: Die Inflation

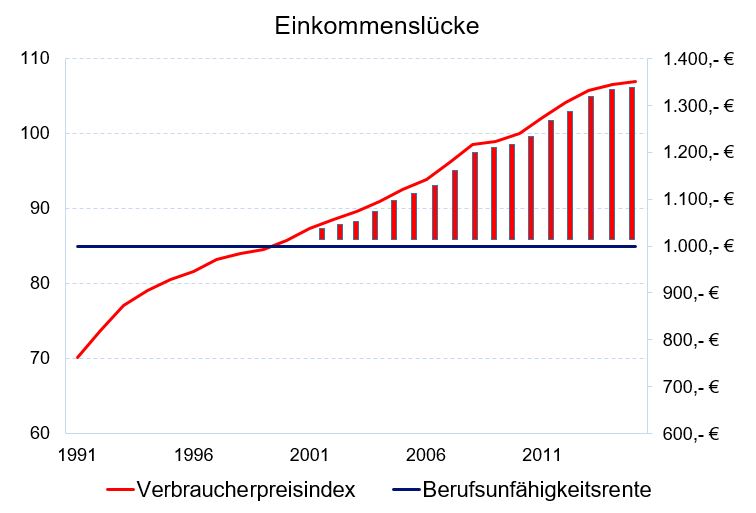

Das Grundproblem für eine Absicherung über mehrere Jahre oder Jahrzehnte ist die Inflation. Eine Inflation ist eine Geldentwertung: je höher sie ausfällt und je länger sie stattfindet, umso niedriger wird der effektive „feste“ Absicherungsbetrag. Der Verbraucherpreisindex stellt diese Problematik grafisch dar.

Was ist der Verbraucherindex?

„Der Verbraucherpreisindex für Deutschland misst die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen, die private Haushalte für Konsumzwecke kaufen. Darunter fallen zum Beispiel Nahrungsmittel, Bekleidung und Kraftfahrzeuge ebenso wie Mieten, Reinigungsdienstleistungen oder Reparaturen.“ (Statistisches Bundesamt)

STC Research

Es ist zu sehen, dass bei gleichem „Warenkorb“ die Ausgaben mit der Zeit immer weiter ansteigen. Das heißt: Geld verliert an Wert. Bei einer „festen“ Rente führt dies mit der Zeit zu einer immer größer werdenden Einkommenslücke, die folgende Grafik darstellt:

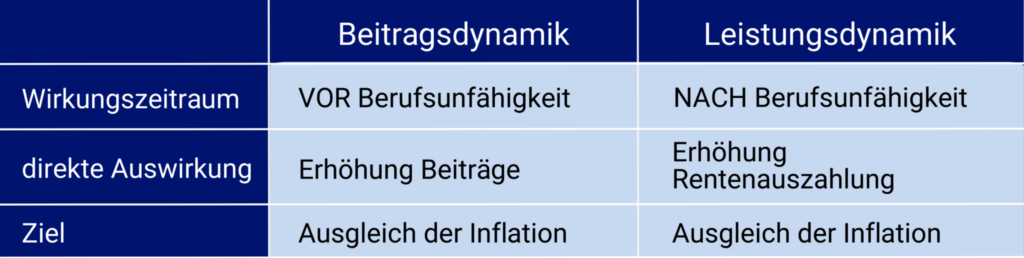

Mit der Beitragsdynamik wird meistens nur eins verbunden: „Es wird immer teurer“. Allerdings steckt etwas mehr dahinter. Die eigentliche Definition der Beitragsdynamik lautet wie folgt:

„Automatische Dynamisierung von Versicherungsbeträgen, um auch den Versicherungsschutz bzw. die Versicherungsleistungen laufend an die sich verändernden Lebensumstände anzupassen und einen Inflationsausgleich zu schaffen.“ (Versicherungsmagazin)

Warum müssen Sie mehr zahlen?

Um die Inflation und die damit verbundenen Mehrausgaben auszugleichen, steigt in Deutschland gewöhnlich auch das Einkommen an. Im Fall der Berufsunfähigkeitsversicherungwird dafür die Möglichkeit der Beitragsdynamik angeboten. Durch diese Dynamik steigt der Wert der Rente vor Eintritt der Berufsunfähigkeit an. Die Antwort lautet daher:

mehr Leistung = mehr Beitrag

Vorteile der Beitragsdynamik

Die Beitragsdynamik bewirkt durch den Anstieg der Beiträge, dass auch die Höhe der möglichen Berufsunfähigkeitsrente (BU-Rente) ansteigt. Sie wirkt damit der Inflation entgegen und gleicht sie aus. Zusätzlich erhöht sie bei einer Inflation < der Beitragsdynamik die tatsächliche Rente und das ohne erneute Gesundheitsprüfung.

3. Leistungsdynamik

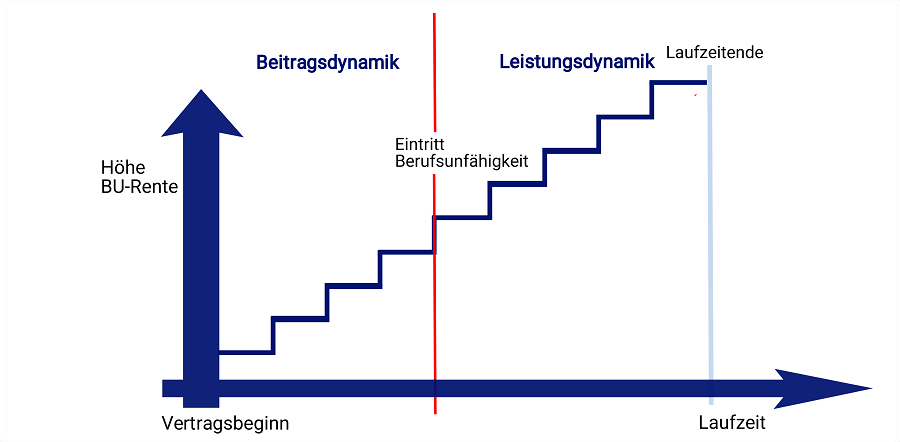

Die Leistungsdynamik hat vom Prinzip her den gleichen Hauptzweck wie die Beitragsdynamik: den Ausgleich der Inflation. Der große Unterschied ist allerdings der Wirkungszeitraum: die Leistungsdynamik wirkt erst nach Eintritt der Berufsunfähigkeit und erhöht ab diesem Zeitpunkt den Auszahlungsbetrag Ihrer Rente um einen vorher vereinbarten Prozentsatz. Nicht jeder Anbieter garantiert die Leistungsdynamik über die gesamte Laufzeit, daher sollten Sie sich informieren, ob die vereinbarte Leistungsdynamik in ihrer vollen Höhe garantiert wird. Bei einem späteren Einschluss der Leistungsdynamik ist eine erneute Gesundheitsprüfung und ggf. ein Neuvertrag nötig. Eine separate Kündigung des Zusatzbausteins „Leistungsdynamik“ kann besonders in höherem Alter (ohne Berufsunfähigkeit) sinnvoll sein und ist meist möglich.

Doch Achtung: Eine Beitragsdynamik ist nicht = einer Leistungsdynamik. Beide Dynamikformen müssen gesondert vereinbart werden!

Vorteile der Leistungsdynamik

Die Leistungsdynamik führt in der Leistungsphase zu einer Anpassung der Berufsunfähigkeitsrente. Das heißt, die Auszahlung der Rente steigt bspw. jährlich um 2 % ab Beginn der Leistungsphase. Im Fall einer niedrigen Inflation erhöht sich außerdem durch die Dynamik Ihre reale Rentenhöhe.

Ausgleich der Inflation

Erhöhung der Rentenauszahlung

Separate Kündigung der Leistungsdynamik meist möglich

4.Zusammenfassung

Das Ziel der Beitrags- und Leistungsdynamik ist also der Ausgleich der Inflation und somit der Erhalt der Kaufkraft für den Versicherungsnehmer. Ist die Inflation geringer als die vereinbarte Dynamik, führt die Dynamik über die Zeit ohne zusätzliche Gesundheitsprüfung zu einer realen Erhöhung der Rente.

STC Research

Wirkungszeiträume bezüglich Rentenerhöhungen von Beitrags- und Leistungsdynamik über die gesamte Vertragslaufzeit.

Die Beitragsdynamik ist jedem zu empfehlen, denn bei Vertragsabschluss gehen Sie keine zusätzlichen Risiken ein. Sie haben jährlich die Möglichkeit, die aus der Beitragsdynamik resultierende Beitragserhöhung abzulehnen (bei vielen Versicherern aber nur maximal 3x hintereinander). Eine Erhöhung der Beiträge nur alle drei Jahre ist also ebenso möglich. Außerdem wirken Sie mit der Beitragsdynamik der Inflation entgegen und erhöhen ggf. sogar den Wert Ihrer BU-Rente. Und das ohne erneute Gesundheitsprüfung.

Auch die Leistungsdynamik ist zu empfehlen, da im Fall der Berufsunfähigkeit die Rente ebenso auf keinen „festen“ Wert fixiert sein sollte. Besonders bei einer frühen Berufsunfähigkeit wäre die Einkommenslücke im Alter sehr groß.

Festzuhalten bleibt: Beitrags- und Leistungsdynamik sind sinnvoll, denn sie bieten:

Ausgleich der Inflation

Erhöhung der Rente in der Beitragsphase (ohne erneute Gesundheitsprüfung)

kein zusätzliches Risiko durch Ablehnungsmöglichkeit (Beitragsdynamik)

Mit Ihrer Arbeitskraft finanzieren Sie oft Ihr ganzes Leben. Doch was passiert, wenn Sie durch Krankheit oder einen schweren Unfall Ihren Beruf dauerhaft nicht mehr richtig ausüben können und somit ohne Einkommen dastehen? Die Erwerbsminderungsrente reicht hierbei oft nicht aus und bietet keinen umfassenden Schutz. Eine Berufsunfähigkeitsversicherung zahlt Ihnen eine monatliche Rente. Im folgenden erklärt Ihnen STC weitere Gründe, wieso Sie privat vorsorgen sollten.

Bei einem Verlust ist der gewohnte Lebensstandard gewöhnlich nicht zu halten und finanzielle Verpflichtungen können oftmals nicht mehr wahrgenommen werden. Um für diesen Fall gewappnet zu sein, gibt es die selbstständige Berufsunfähigkeitsversicherung (SBU) und die Berufsunfähigkeitszusatzversicherung (BUZ). Aber was ist eine Zusatzversicherung und mit welchen Produkten lässt sie sich kombinieren? Das erklärt Ihnen STC im Folgenden.

Um das finanzielle Risiko im Falle einer Einschränkung der eigenen Arbeitskraft abzusichern, bietet der Versicherungsmarkt unterschiedliche Variationen an Produkten an. Die Auswahl des geeigneten Produktes ist von vielen Faktoren abhängig. Sowohl der Berufsstand, mögliche Vorerkrankungen, aber auch das vorhandene Budget spielen eine Rolle bei der Auswahl des individuellen Versicherungsschutzes.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.