Sicherer Arbeitsplatz, sicheres Gehalt- das stellen sich viele unter der Berufsgruppe Lehrer vor. Doch Lehrer tragen als Teil des öffentlichen Dienstes auch eine große Verantwortung, sowohl durch ihren Bildungsauftrag als auch durch die Aufsichtspflicht zahlreicher Kinder. Diese Punkte kommen zu den herkömmlichen Risiken, wie Krankheit noch zusätzlich dazu. Daher gilt es, sich schon früh gegen diese abzusichern. Besser früh vorsorgen, statt sich im Nachhinein zu sorgen.

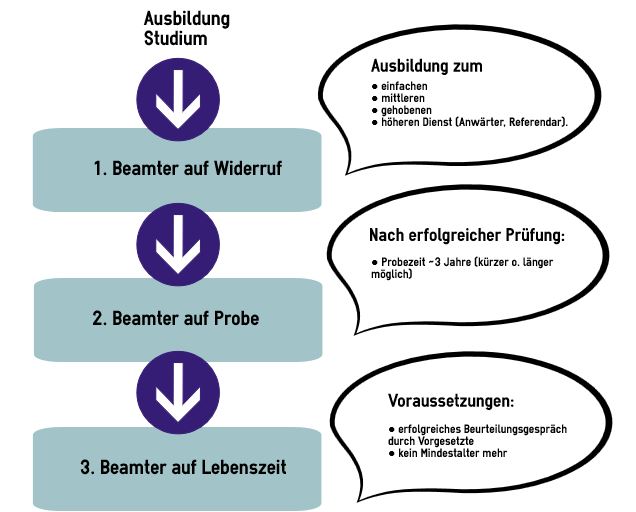

1. Die Berufslaufbahn eines Beamten

Es gibt drei Etappen, die bis zum Ruhestand durchlaufen werden. So können Sie selbst einordnen, an welchem Punkt des Prozesses Sie sich wiederfinden und was noch bevorsteht. Denn auch der Versicherungsbedarf unterscheidet sich innerhalb der einzelnen Stufen.

STC Research

2. Versicherungsbedarf für Lehrer

Kranken

Dienstunfähigkeit

Diensthaftpflicht

Altersvorsorge

2.1 Krankenversicherung für Lehrer

Je nachdem in welchem Phasenschritt der Berufslaubahn Sie sich befinden, gilt ein bestimmter Versicherungsschutz für Sie.

Beamter auf Widerruf: Beihilfe

Als Lehrer (Beamter auf Widerruf) erhalten Sie eine sogenannte Beihilfe: Sie ist ein staatliches Förderungsmittel, welches die Beamten finanziell unterstützen soll. Je nach Dienstherr, Familienstand und Bundesland variiert die Höhe der Beihilfe. Wenn Sie kinderlos sind beträgt die Beihilfe in der Regel um die 50%. Um Ihren Anspruch gültig zu machen, müssen die restlichen 50% durch eine private ergänzende Krankenversicherung von Ihnen übernommen werden. Bei Eintritt in eine gesetzliche Krankenkasse verfällt Ihr Anspruch.

Zusammenfassend gilt daher für Lehrer, ab dem Berufsstand Beamter auf Widerruf:

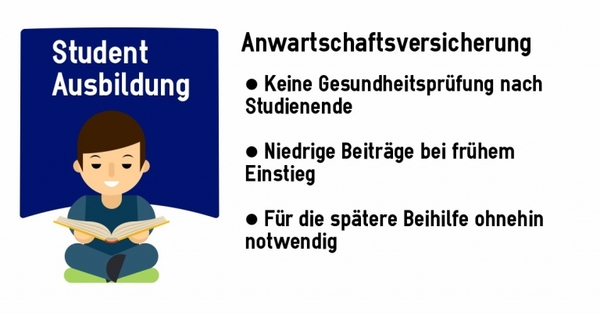

Wenn Sie sich noch in der Ausbildungsphase befinden bedeutet das Folgendes für Sie: Da Sie sich ab dem Referendariat für den Beihilfeanspruch privat versichern müssen, kann ein früher Einstieg lukrativ sein. Dafür gibt es die sogenannte Anwartsschaftversicherung: Wenn Sie diese frühzeitig abschließen, entgehen Sie dem Risiko nach Studienende bei der Gesundheitsprüfung durchzufallen. Damit sind Sie für potentielle Risiken während dem Studium gerüstet.

Lehrer werden als Beamte nicht „berufsunfähig“, sondern „dienstunfähig“ geschrieben. Dienstunfähig ist ein Beamter, „wenn er aufgrund eines körperlichen Gebrechens oder einer Schwäche der geistigen und körperlichen Kräfte dauerhaft nicht mehr in der Lage ist, seinen Dienst zu tun.“ Die Dienstunfähigkeit wird meist durch ein amtsärztliches Gutachten festgestellt. Je nach Status des Beamten (Beamter auf Widerruf/ Probe/ Lebenszeit) wird er in den Ruhestand versetzt oder sogar entlassen:

Beispiel Beamter auf Probe

Frau Manne ist seit 2 Jahren als Lehrerin an der Schule aktiv und befindet sich in der Probezeit. Doch sie merkt, dass sie der Stress und die Verantwortung überfordert. Es spitzt sich so zu, dass der Stress auf der Arbeit schwere Depressionen bei ihr auslöst. Schon seit mehreren Monaten kann sie so nicht mehr arbeiten und auch in Zukunft wird sie ihren Beruf wohl nicht mehr ausüben können. Als Beamtin auf Probe wird sie ohne Bezüge aus dem Dienst entlassen.

Beispiel Beamter auf Lebenszeit

Lehrer Schneider hat einen Autounfall. Er zieht sich neben mehreren Brüchen, die über die Zeit wieder verheilen, auch eine Kopfverletzung zu, die zu einer dauerhaften Beeinträchtigung seines Kurzzeitgedächtnisses führen. Er kann seinen Beruf nicht mehr ausüben und wird von seinem Dienstherrn als dienstunfähig in den Ruhestand versetzt.

Leistungen bei Dienstunfähigkeit

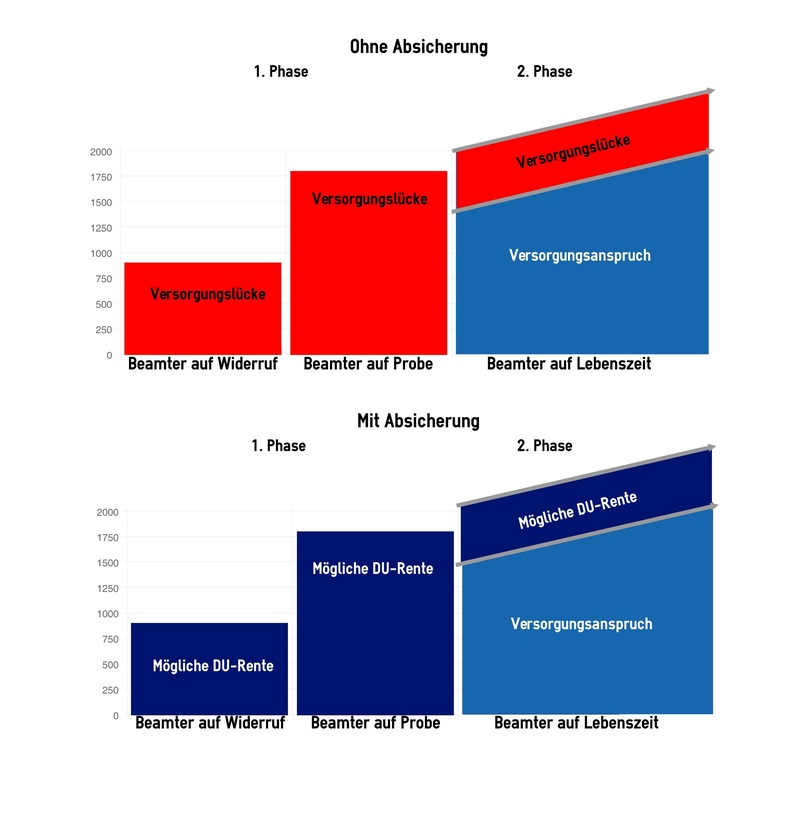

Wenn ein Beamter als dienstunfähig in den Ruhestand versetzt wird, erhält er keine Rente, sondern ein sogenanntes „Ruhegehalt“, bei Lehrern auch Pension genannt – ein Anspruch darauf besteht allerdings erst mit der Verbeamtung auf Lebenszeit und einer Dienstzeit von mind. 5 Jahren! Erst dann steht Ihnen eine Mindestversorgung von 1.400,- € im Monat (bei einer Person ohne Familienzuschlag) zu. Das bedeutet im Umkehrschluss, dass besonders bei jungen Beamten eine große Versorgungslücke im Fall einer Dienstunfähigkeit entsteht. Ihnen droht neben einer Entlassung auch ein Wegfall des vermeintlich sicheren Einkommens!

Die gesetzliche Versicherung ist für Beamte nicht als Vollkasko-Versicherung zu verstehen! Während jungen Beamten (auf Widerruf/ auf Probe) das komplette Gehalt wegfällt und keine Absicherung greift, bleibt auch bei Beamten auf Lebenszeit eine Rest-Versorgungslücke, die mit dem eigenen Geld gedeckt werden muss. Die Lücke, die durch die Dienstunfähigkeit entsteht, kann nur durch eine Dienstunfähigkeitsversicherung ausreichend gefüllt werden. Damit sichern Sie sich nicht nur finanziell ab, sondern auch Ihren gewünschten Lebensstil für sich und Ihre Familie.

2.3 Diensthaftpflicht für Lehrer

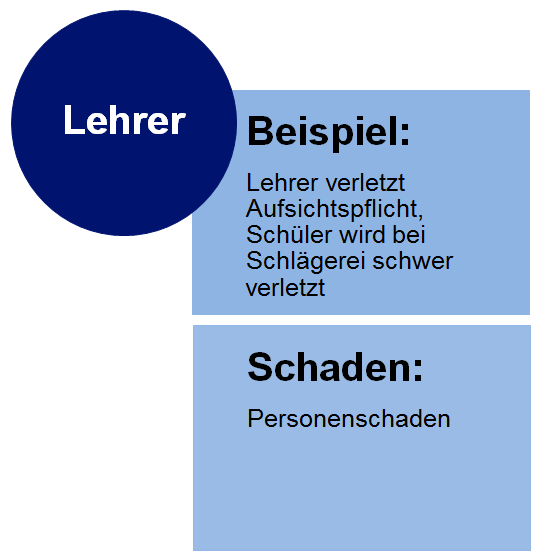

Als Lehrer tragen Sie eine große Verantwortung, da Ihnen die Kinder zahlreicher Eltern anvertraut werden. Bei einer hohen Verantwortung im Beruf ist die richtige Versicherung unabdingbar, denn gerade bei Klassenfahrten oder Ausflügen ist die Rolle der Aufsichtsperson risikoreich. Kommt es beispielsweise zu einer Rangelei, bei der sich ein Kind verletzt, müssen Sie als Aufsichtsperson die Verantwortung übernehmen – bzw. für den Schaden haften.

Sie sollten sich daher vor jeglichen Schadenersatzansprüchen schützen – ganz einfach mit einer Diensthaftpflicht. In Ihrem Vertrag legen Sie eine Deckungsgrenze fest, bis zu welcher die Diensthaftpflicht für den Schaden aufkommen soll. Zudem können Sie vertragliche Erweiterungen vornehmen, die beispielsweise die Mitversicherung von Dienstschlüsseln umfassen. Mehr Informationen erhalten Sie auf der separaten Seite zur Diensthaftpflicht.

2.4 Altersvorsorge für Lehrer

Nur Pension, oder auch privat vorsorgen?

Die Gehälter von Lehrern klingen für viele Menschen verlockend und gelten allgemein als attraktiv. Das kann sich allerdings mit der Pension ändern, denn worauf es hier vor allem ankommt ist der Diensteintritt und die Dienstdauer. Denn die Pensionshöhe richtet sich nach den geleisteten Dienstjahren: es gibt einen jährlich angepassten Faktor, der mit den absolvierten Berufsjahren multipliziert wird. Das Ergebnis stellt die Prozentzahl dar, die vom letzten Einkommen berechnet wird und somit die Pensionszahlung ergibt. Höchstmögliche Zahlung liegt dabei knapp um 70% des gewohnten Verdienstes:

Doch um die Pension zu bekommen, gelten die gleichen Voraussetzungen, die schon bei für eine Pension bei Dienstunfähigkeit aufgelistet wurden: der Lehrer muss 5 Dienstjahre vorweisen können und auf Lebenszeit verbeamtet sein. Daher gilt auch bei der Altersvorsorge: Wer nicht früh genug privat vorsorgt oder gar verfrüht aus dem Dienstausscheidet, droht die Gefahr, leer auszugehen. Das Schaubild bei Punkt 2.2 zeigt Ihnen, welche Versorgungslücken entstehen können.

Riester-Rente für Lehrer: Lohnt sich das?

Neben der privaten Altersvorsorge können Sie als weitere Alternative auch mit der sogenannten Riester-Rente vorsorgen. Denn Sie als Lehrer haben durch Ihren Beamtenstatus Anspruch auf staatliche Zulagen. Das bedeutet konkret: Wenn Sie einen eigenen Riester-Vertrag besitzen haben Sie die Möglichkeit neben Ihren eigenen Einzahlungen für Sie kostenfreie Zuschläge vom Staat zu erhalten, die in den Vertrag fließen. Die Höhe der Zulagen hängt von Ihrem Alter und Familienstand ab. Daraus ergeben sich folgende Beiträge im Überblick:

Die Wahl, wie viel Sie selbst einzahlen wollen, liegt ganz bei Ihnen. Doch um überhaupt in Genuss dieser Zulagen zu kommen, müssen Sie mindestens den Sockelbetrag von 60,- € im Jahr (umg. 5,- € im Monat) einzahlen. Allgemein wird der Beitragswert nach folgender Formel berechnet: 4% des rentenversicherungspflichtigen Einkommens des Vorjahres (max. 2.100,- €) abzüglich der Zulagen. Daraus ergibt sich ein Überblick, der verschiedene Einkommenshöhen enthält:

Sie sehen, die Riester-Rente ermöglicht es Ihnen, mit einem niedrigen (individuell bestimmbaren) Eigenbetrag eine große Summe in Ihrem Vertrag einfließen zu lassen. Diese finanzielle Spritze des Staates verschafft Ihnen ein gutes Polster für spätere Jahre.

Betriebliche Altersvorsorge als Option?

Wer im öffentlichen Dienst arbeitet, ist meist über Tarifverträge pflichtversichert – und zwar in der Versorgungsanstalt des Bundes und der Länder. Diese sorgt mit Arbeitnehmer- und Arbeitgeberanteilen dafür, dass sich eine Betriebsrente ansummiert. Sie ist daher eine gesetzliche Möglichkeit der Altersvorsorge über Gewerkschaften.

3. Ihr individuelles Angebot

Sie sehen, dass Lehrer durch ihre hohe Verantwortung einen komplexen Versicherungsschutz benötigen – in allen Bereichen. Wenn Sie Fragen haben oder ein kostenfreies Angebot wünschen, kontaktieren Sie uns gern.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.