Erwerbsminderungsrente – Die Leistungen der gesetzlichen Rentenversicherung.

STC

Stand:

Juni 22, 2016

-

4 min

lesen

Ob Unfall oder Krankheit - ein frühzeitiges Ausscheiden aus der Berufswelt kann jeden treffen. Damit Berufsunfähige nicht ganz ohne Geld dastehen, gibt es in Deutschland die Absicherungen der gesetzlichen Rentenversicherung. Aber wann zahlt die überhaupt? Und wenn ja wie viel? STC klärt sie über die Leistungen der gesetzlichen Rentenversicherung auf.

Um einen Anspruch auf die gesetzliche Erwerbsminderungsrente zu haben, müssen die folgenden zwei Voraussetzungen erfüllt sein:

1.1 Nachgewiesene medizinische Notwendigkeit

Ihre ärztlichen Unterlagen und Gutachten müssen belegen, dass Sie nicht länger als sechs Stunden am Tag (teilweise Erwerbsminderung) beziehungsweise nicht länger als drei Stunden am Tag arbeiten können (volle Erwerbsminderung). Dies gilt nicht nur für Ihren erlernten Beruf, sondern für alle Jobs auf dem kompletten Arbeitsmarkt.

1.2 Erfüllung der Mindestversicherungszeiten

Sie müssen mindestens 5 Jahre in der gesetzlichen Rentenversicherung versichert sein und in den in den letzten 5 Jahren mindestens 3 Jahre im Rahmen einer Beschäftigung oder Tätigkeit Pflichtbeiträge bezahlt haben. Kindererziehungszeiten zählen als Pflichtbeitragszeiten.

2. Mögliche Leistungen

Scheiden Sie frühzeitig durch Unfall oder Krankheit aus der Berufswelt aus, so zahlt Ihr Arbeitgeber in der Regel 6 Wochen lang Ihr Gehalt weiter. Danach erhalten Sie bis zu 72 Wochen pro Krankheitsfall von Ihrer gesetzlichen Krankenkasse Krankengeld. Mit dem Ende der 78. Woche endet auch die Zahlung des Krankengeldes. Dauert Ihre Krankheit länger an, so kommt eine Erwerbsminderungsrente für Sie in Frage. Die gesetzliche Erwerbsminderungsrente ist Bestandteil der gesetzlichen Rentenversicherung.

Das Gesetz unterscheidet dabei klar zwischen voller und teilweiser Erwerbsunfähigkeit:

§ 43 SGB VI Teilweise Erwerbsminderung:

„Teilweise erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens sechs Stunden täglich erwerbstätig zu sein.“"

§ 43 SGB VI Volle Erwerbsminderung:

„Voll erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens drei Stunden täglich erwerbstätig zu sein“

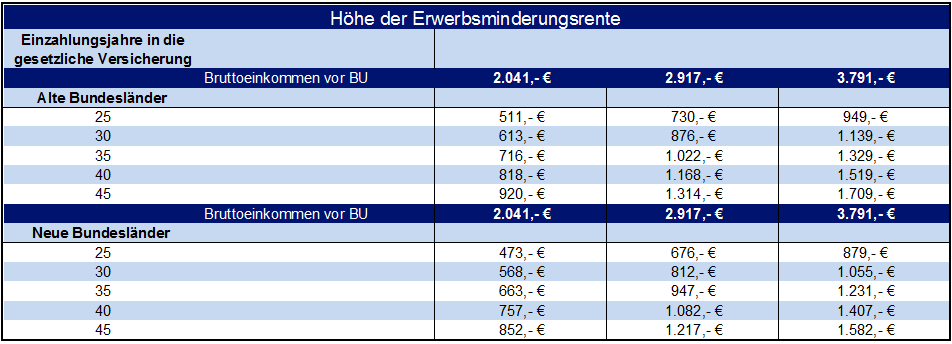

Höhe der Erwerbsminderungsrente

Die Höhe der Rente ist von verschiedenen Faktoren abhängig:

Beitragszeiten

Beitragshöhe

Rentenartfaktor

Was ist ein Rentenartfaktor?

Beitragszeit und Beitragshöhe bestimmen die vorläufige Höhe der monatlichen Rente. Je nach Rentenart (Altersrente, volle Erwerbsminderung, teilweise Erwerbsminderung...) wird dieser Wert dann nochmals durch den Rentenartfaktor angepasst. Bei voller Erwerbsminderung beträgt er beispielsweise 1 , bei teilweiser Erwerbsminderung 0,5.

Beispiel:

Vorläufige Rentenhöhe: 750,- €

Rentenart: teilweise Erwerbsminderung

Endgültige Rentenhöhe: 750,-€ * 0,5 = 375,- €

Die Höhe der monatlichen vollen Erwerbsminderungsrente (brutto) können Sie Ihrer jährlichen Renteninformation entnehmen. Ebenso finden Sie dort den für Sie zuständigen Rentenversicherungsträger.

Um die gesetzliche Erwerbsminderungsrente zu beantragen, müssen Sie beim entsprechenden Träger (z.B. Deutsche Rentenversicherung Bund) einen Antrag stellen. Ein formloser Rentenantrag ist auch möglich, jedoch kann sich dadurch die Prüfung des Leistungsanspruchs in die Länge ziehen.

In der Regel verfügt der Rententräger über die wesentlichen Versicherungsunterlagen, es kann aber auch vorkommen, dass einzelne Nachweise (z.B. über Zeiten der Arbeitslosigkeit oder Ausbildung) fehlen. Diese Unterlagen müssen dann zusätzlich bei der Antragsstellung eingereicht werden.

Des Weiteren überprüft die gesetzliche Rentenversicherung, ob die medizinische Notwendigkeit (siehe Punkt 1) gegeben ist. Der Rententräger ist berechtigt, neben den bereits eingereichten ärztlichen Berichten weitere ärztliche Gutachten anzufordern oder auch durch den sogenannten Vertrauensarzt erstellen zu lassen. Auf diesem Weg wird das Restleistungsvermögen auf dem Arbeitsmarkt festgestellt.

Was passiert bei einer Antragsablehnung?

Eine Ablehnung ist dann möglich, wenn die vorgeschriebenen versicherungsrechtlichen Voraussetzungen oder die medizinischen Voraussetzungen nicht erfüllt werden. Nach Erhalt des Ablehnungsbescheids kann der Antragsteller einen Monat lang von seinem Widerspruchsrecht Gebrauch machen. Bei erneuter Ablehnung können Sie eine Klage vor dem Sozialgericht einreichen.

4. Zeitliche Frist der Erwerbsminderungsrente

Nach maximal 3 Jahren muss die Erwerbsminderungsrente wiederholt beantragt werden.

Eine unbefristete Rente wird dann gewährt, wenn keine Verbesserung der Erwerbsminderung mehr absehbar ist. Davon ist nach 9 Jahren auszugehen (§ 102 Abs. 2 SGB VI).

5. Nebenverdienst zur Rente

Eine geringfügige Beschäftigung ist ohne weiteres möglich. Übersteigt Ihr Gehalt die 450,- €-Grenze nicht, so müssen Sie keine Abzüge befürchten. Zweimal im Jahr darf das Monatseinkommen sogar bei 900,- € liegen. Sie sollten jedoch beachten, dass Ihre Arbeitszeiten 3 bzw. 6 Stunden nicht überschreiten.

6. Besteuerung

Rentenleistungen müssen versteuert werden. Durch die Besteuerung reduziert sich die ohnehin geringe gesetzliche Versorgung. Wird der Grundfreibetrag aus dem Einkommensteuerrecht überschritten, so fallen Steuern auf die Erwerbsminderungsrente an. Die Steuerhöhe wird individuell ermittelt und hängt vom Jahr des Rentenbeginns ab. Wer z.B. im Jahr 2015 erstmalig eine Erwerbsminderungsrente bezieht, muss 70% der Rente versteuern. Nur 30% bleiben steuerfrei. Der steuerpflichtige Anteil gilt für die gesamte Dauer des Rentenbezugs. Ab dem Jahr 2040 muss die Rente komplett versteuert werden.

7. Fazit

Die gesetzlichen Leistungen zur Arbeitskraftsicherung sind vorhanden, allerdings sind die Voraussetzungen schwer zu erreichen und die Höhe der möglichen Rente mangelhaft. Um sich gut gegen den Verlust der eigenen Arbeitskraft abzusichern, ist eine private Vorsorge auf jeden Fall zu empfehlen. Welche Varianten der privaten Absicherung es gibt und welche für Sie in Fragen kommt, hängt ganz von Ihrer individuellen Situation ab.

8. Persönliches Angebot

STChilft Ihnen dabei, das passende Vorsorgekonzept für Sie zu finden. Füllen Sie hierzu einfach das folgende Kontaktformular aus. Sie erhalten unverbindlich und kostenlos ein Angebot.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.