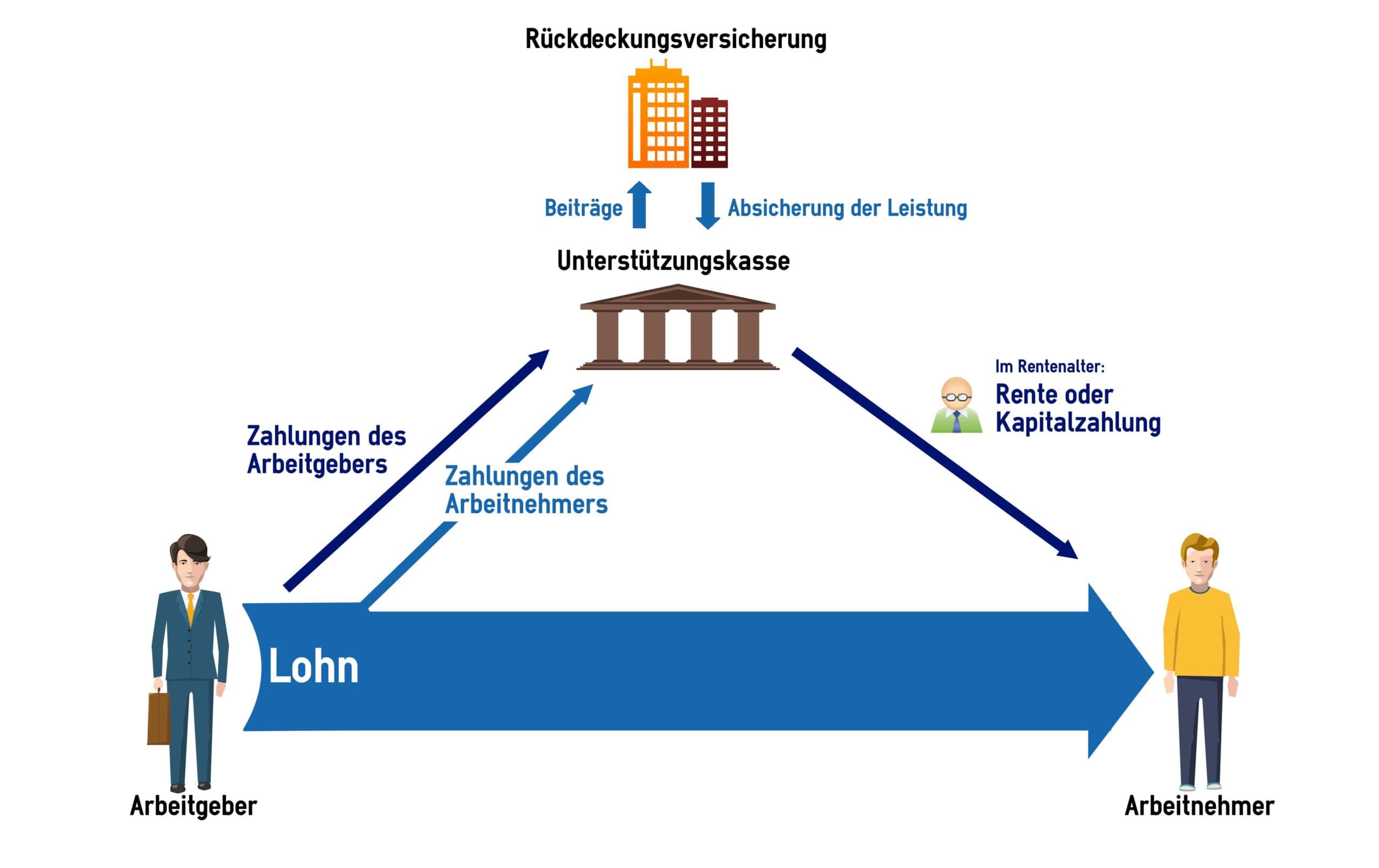

Ein Durchführungsweg der betrieblichen Altersvorsorge ist die Unterstützungskasse. Diese sind rechtlich selbstständige Versorgungseinrichtungen eines oder mehrerer Unternehmen. Sie werden von einem oder mehreren Arbeitgebern (Trägerunternehmen) getragen. Um beispielsweise für eine Altersrente seines Arbeitnehmers vorzusorgen, zahlt der Arbeitgeber Beiträge an die Unterstützungskasse. Gehen Sie als Arbeitnehmer dann in Rente, erhalten Sie eine monatliche Rente von dieser.

Unterstützungskassen unterliegen nicht der Versicherungsaufsicht. Somit dürfen sie ihre Anlage frei gestalten. Selbst eine Anlage beim Trägerunternehmen, quasi als Darlehen, ist möglich. Zur Sicherstellung der Leistungen im Versorgungsfalles, sollte der Arbeitgeber für eine Rückdeckungsversicherung sorgen. Für diese Absicherung hat die Unterstützungskasse eigene Versicherungsbeiträge zu zahlen, um die Leistungen der Arbeitnehmer gewährleisten zu können.

Die Leistungen der Unterstützungskasse sind in der Regel lebenslang. Im Mittelpunkt steht dabei die lebenslange Altersrente. Allerdings besteht auch die Möglichkeit, einmalige Kapitalzahlungen zu vereinbaren und Invaliditäts- und Hinterbliebenenschutz einzuschließen.