Betriebliche Altersvorsorge lohnt sich nur für Arbeitnehmer als spätere Rentner? Nein, diese Aussage ist falsch. Auch für den Arbeitgeber ergeben sich Vorteile durch die betriebliche Altersvorsorge. Falls Sie diese Vorteile nutzen und Ihren Mitarbeitern gleichzeitig eine gute Altersvorsorge ermöglichen wollen, hilft Ihnen STC den richtigen Durchführungsweg für Sie und Ihre Angestellten zu finden.

1. Ausgangssituation Rechtsanspruch

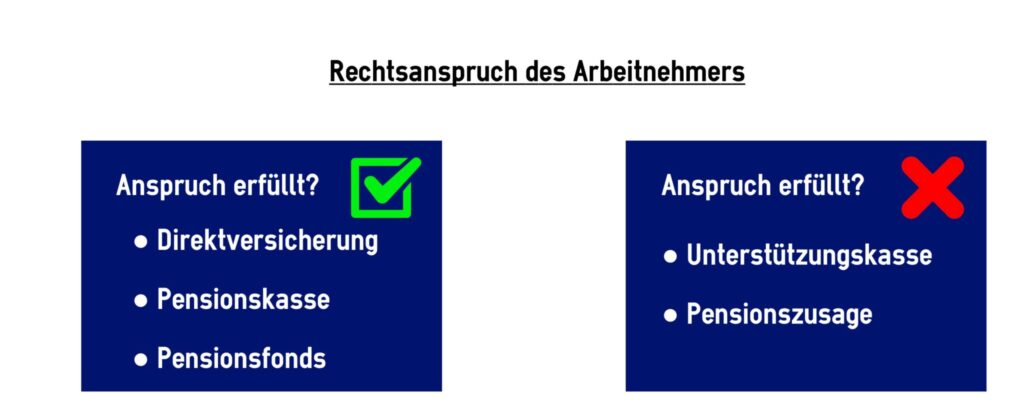

Ihre Angestellten haben grundsätzlich nach § 1a BetrAVG einen Rechtsanspruch auf betriebliche Altersvorsorge durch Entgeltumwandlung. Erfüllt wird dieser nur bei den Durchführungswegen Direktversicherung, Pensionskasse und Pensionsfonds. Wird keiner dieser Durchführungswege von Ihnen angeboten, kann Ihr Arbeitnehmer dies rechtlich verlangen. Besteht bereits eine durch Entgeltumwandlung finanzierte betriebliche Altersvorsorge ist der Anspruch des Arbeitnehmers auf Entgeltumwandlung ausgeschlossen.

Grundsätzlich ist es sinnvoll mit Ihren Angestellten ins Gespräch zu gehen, um Problemen vorzubeugen. Das letzte Wort bei der Entscheidung des Durchführungsweges haben allerdings Sie als Arbeitgeber.

2. Vorteil der Arbeitnehmerfinanzierung

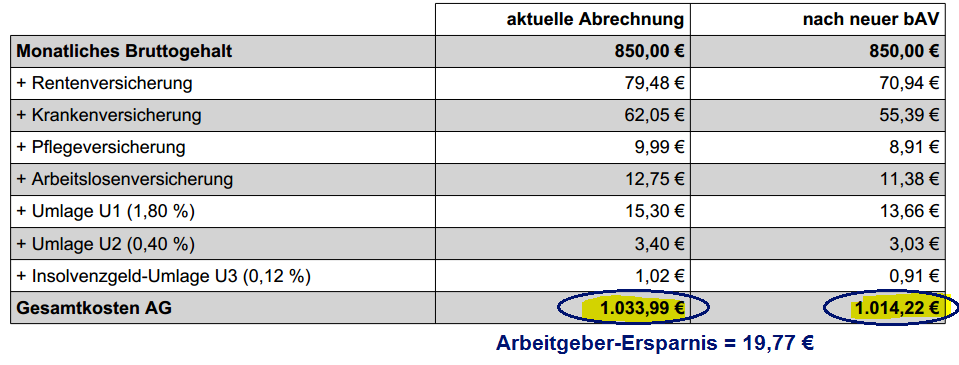

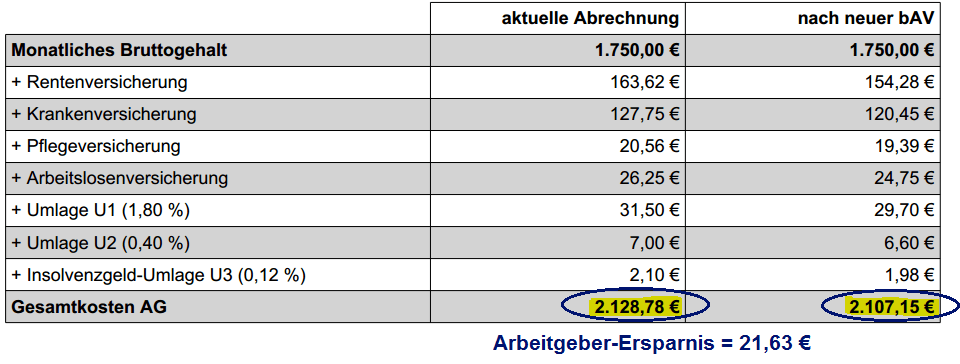

Auch Sie als Arbeitgeber profitieren von einer betrieblichen Altersvorsorge, die der Arbeitnehmer durch Entgeltumwandlung finanziert. Diese führt aus Arbeitgebersicht ebenfalls zu Einsparungen von Sozialversicherungsbeiträgen, wodurch Ihre Gesamtkosten für den Arbeitnehmer sinken.

Praxisbeispiel

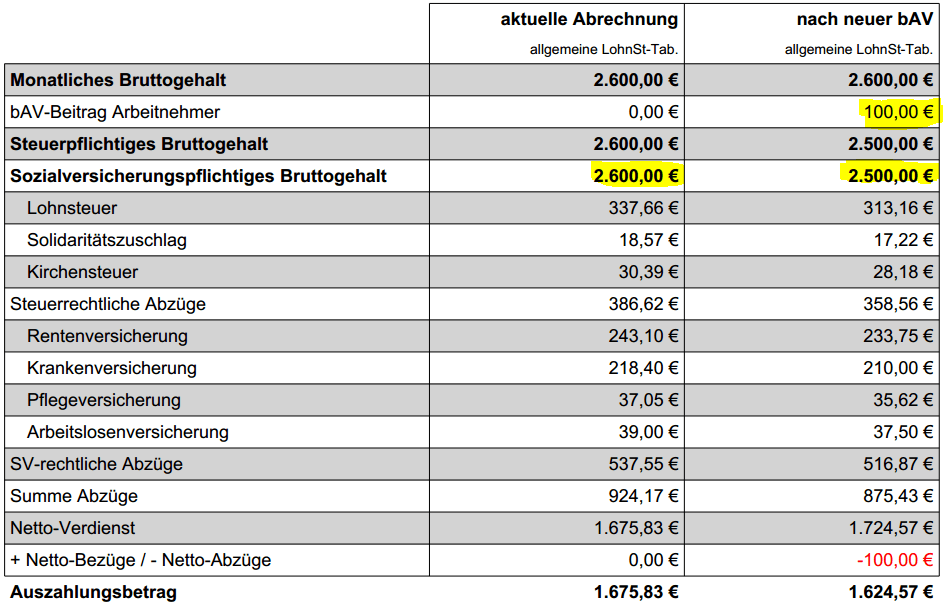

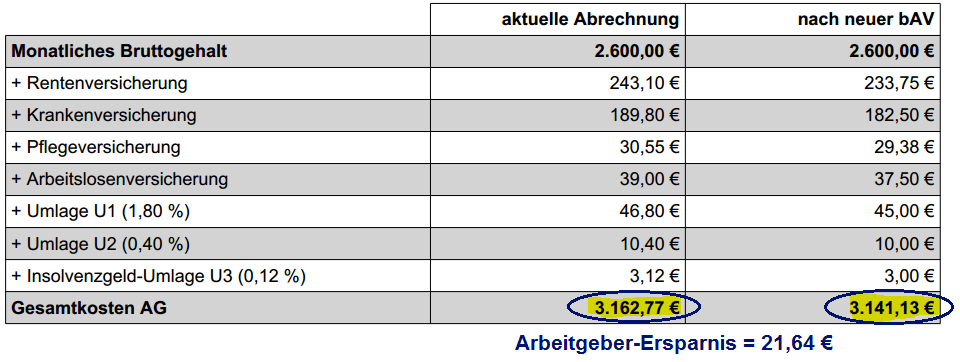

Durch die Entgeltumwandlung von 100,- € vermindert sich das sozialversicherungspflichtige Gehalt Ihres Arbeitnehmers von 2.600,- € auf 2.500,- €. Das führt zu günstigeren Sozialversicherungsbeiträgen für Sie als Arbeitgeber (siehe Beispiel 3).

Beispiel 3: 2.600,- € Bruttogehalt und 100,- € Entgeltumwandlung

Beschreibung

3. Gründe für die Arbeitgeberfinanzierung

Eine vom Arbeitgeber unterstützte oder gar vollständig finanzierte Betriebsrente ist ein großer Anreiz für jeden Arbeitnehmer. Durch einen Beitrag Ihrerseits können Sie außerdem bereits angestellte, besonders qualifizierte oder Führungskräfte langfristig an Ihr Unternehmen binden. Das kann beispielsweise auch durch die Ersparnis, die Sie durch eine Entgeltumwandlung erhalten, realisiert werden (siehe Punkt 2). Die Beiträge, die Sie für die betriebliche Altersvorsorge Ihrer Mitarbeiter aufwenden, können zusätzlich meistens als Betriebsausgaben abgesetzt werden, was zu Steuereinsparungen auf Ihrer Seite führen kann.

Je nach Durchführungsweg ergeben sich für Sie als Arbeitgeber unterschiedliche Vor- und Nachteile. Welcher Weg für Sie und damit auch für Ihre Mitarbeiter am geeignetsten ist, erarbeiten wir gerne mit Ihnen.

4.1 Direktversicherung

Die Direktversicherung ist die beliebteste Form der betrieblichen Altersvorsorge und bietet oftmals auch die besten Ausgestaltungen.

Direktversicherung als Arbeitgeber

Vorteile

Nachteile

- geringer Verwaltungsaufwand - Einsparungen von sozialversicherungsbeiträgen - Ansprüche des Arbeitnehmers richten sich direkt an Versicherer - Leistungen zusätzlich geschützt (Protektor) - Beitragszusage mit Mindestleistung möglich

- Beitragseinsparungen sind begrenzt

4.2 Pensionskasse

Der Durchführungsweg durch eine Pensionskasse ähnelt sehr der Direktversicherung. Allerdings werden die Beiträge nicht für eine Lebensversicherung gezahlt, sondern in eine Pensionskasse. Die weiteren Unterschiede ergeben sich insbesondere aus der Produktgestaltung.

Pensionskasse als Arbeitgeber

Vorteile

Nachteile

- geringer Verwaltungsaufwand - Einsparung von Sozialversicherungsbeiträgen - Bilanzneutralität beim Trägerunternehmen (Arbeitgeber) - Ansprüche des Arbeitnehmers richten sich direkt an Pensionskasse - alle Zusageformen möglich

- Steuer- und Sozialversicherungsfreiheit begrenzt - ggf. Nachschusspflicht bei Leistungsbeginn

Bei einem Pensionsfonds ergeben sich in der Regel erhöhte Renditemöglichkeiten. Die Vor- und Nachteile sind die Folgenden.

Pensionsfonds als Arbeitgeber

Vorteile

Nachteile

- Einsparungen von Sozialversicheurngsbeiträgen - Alle Zusageformen möglich - Bilanzneutralität beim Trägerunternehmen (Arbeitgeber) - Ansprüche des Arbeitnehmers richten sich an Pensionsfonds - Versorgung junger Mitarbeiter möglich

- Steuer- und Sozialversicherungsfreiheit begrenzt - Beitragspflicht zum Pensions-sicherungs-Verein (PSV)

Unterstützungskassen sind besonders für gut verdienende Personen (z.B. Gesellschafter, Geschäftsführer oder Vorstände) geeignet.

Unterstützungskasse als Arbeitgeber

Vorteile

Nachteile

- Einsparung von sozialversicherungsbeiträgen - Betriebsausgabenabzug für Aufwendungen - Bilanzneutralität beim trägerunternehmen (Arbeitgeber)

- keine Beitragszusage mit Mindestleistung möglich - Nachschusspflicht bei Leistungsbeginn (wenn nicht rückgedeckt) - Beitragspflicht zum Pernsions-Sicherungs-Verein (PSV)

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.