Was passiert, wenn Ihnen etwas zustößt? Ihre gesamte Familie verliert nicht nur einen geliebten Menschen, gleichzeitig kommen oftmals auch finanzielle Probleme auf die Hinterbliebenen zu. Sei es der noch abzuzahlende Hauskredit, die Ausbildung der Kinder oder die anfallenden Beerdigungskosten. Damit Ihre Hinterbliebenen im Ernstfall nicht ohne finanzielle Mittel dastehen, gibt es die Risikolebensversicherung. Wie sie funktioniert und weshalb es sinnvoll ist, sich privat abzusichern, zeigt STC.

Bei einer Risikolebensversicherung dient zum Schutz der Hinterbliebenen im Todesfall. Verstirbt die versicherte Person, erhalten die vorher festgelegten Begünstigten eine bei Vertragsabschluss vereinbarte einmalige Kapitalauszahlung. Beliebige Personen können als Begünstige gewählt werden, darunter auch Unternehmen (Keyman-Absicherung). Auch wenn Geld den emotionalen Verlust nicht ausgleichen kann, entlastet es und trägt dazu bei, das Hinterbliebenen nicht noch in finanzielle Not geraten, weil plötzlich Gehalt fehlt.

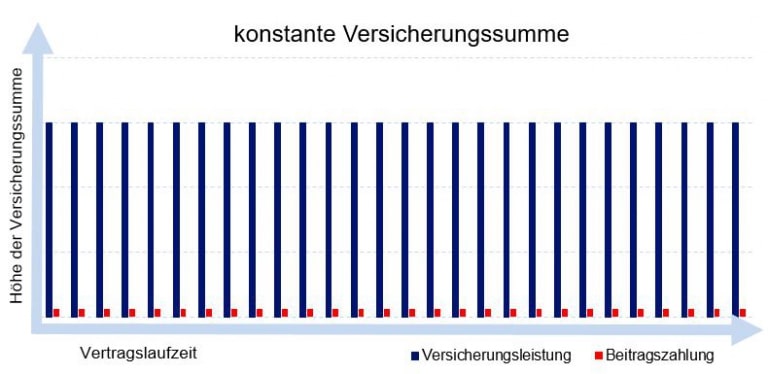

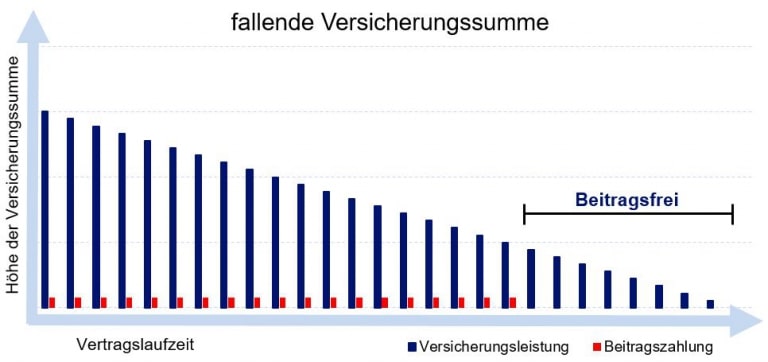

Die Höhe der Versicherungsleistung wird bei Vertragsbeginn festgelegt. Je nach Vertragsausgestaltung bleibt diese während der gesamten Vertragslaufzeit konstant oder fällt im Laufe der Zeit ab.

.