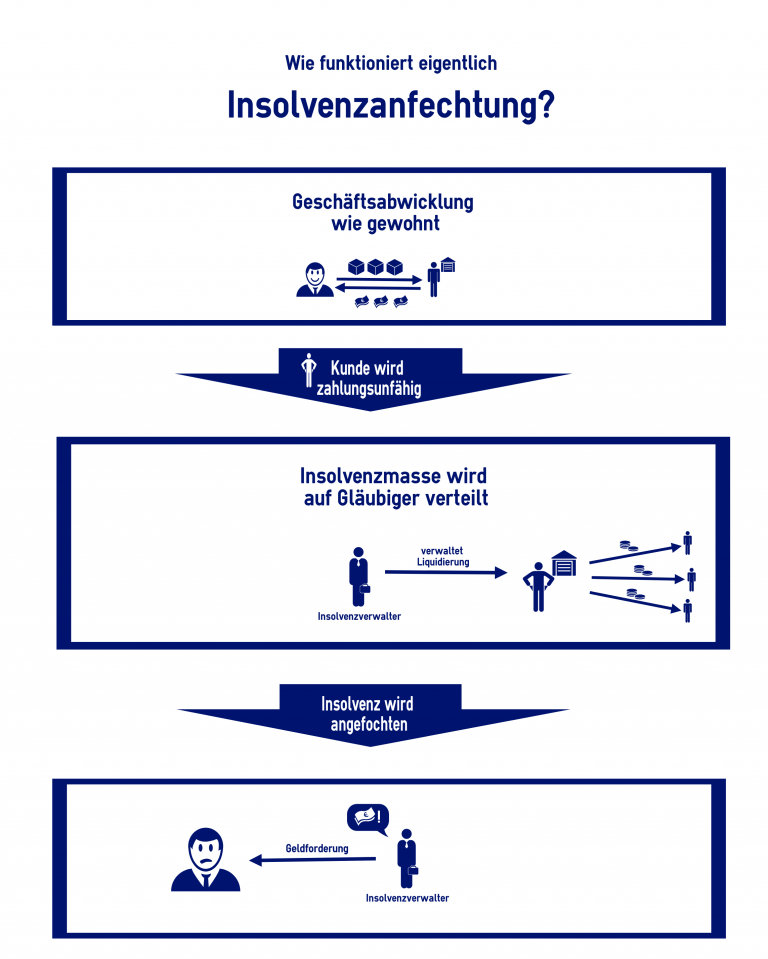

Laut dem deutschen Insolvenzrecht wird, wenn ein Schuldner zahlungsunfähig wird, dessen gesamtes pfändbares Vermögen liquidiert und zu gleichen Teilen an die Gläubiger verteilt. So soll erreicht werden, dass die Unternehmen, die vom Insolvenzschuldner abhängig sind, so wenig finanziellen Schaden wie möglich davontragen.

Doch die Insolvenz eines Unternehmens verläuft oft schleichend und kommt nicht von einem Tag auf den anderen. Viele Unternehmen, die drohen, zahlungsunfähig zu werden, tätigen nach wie vor Zahlungen, wenn auch oft verspätet. Zudem kommt es vor, dass Schuldner im Vorfeld eines Insolvenzverfahrens Besitz an nahestehende Personen überschreiben, damit dieser nicht mit der restlichen Insolvenzmasse liquidiert wird.

Damit durch solche Tätigkeiten im Vorfeld der Insolvenz kein Gläubiger im Nachhinein benachteiligt wird, gibt es den Paragraph 129 der Insolvenzordnung. Dieser regelt, dass „Rechtshandlungen, die vor der Eröffnung des Insolvenzverfahrens vorgenommen worden sind und die Insolvenzgläubiger benachteiligen“ vom Insolvenzverwalter angefochten werden können. Für Sie als Gläubiger bedeutet das: Wenn ein Kunde vor Beginn seines Insolvenzverfahrens Zahlungen an Sie geleistet hat, sind diese Zahlungen bis zu zehn Jahre rückwirkend anfechtbar.

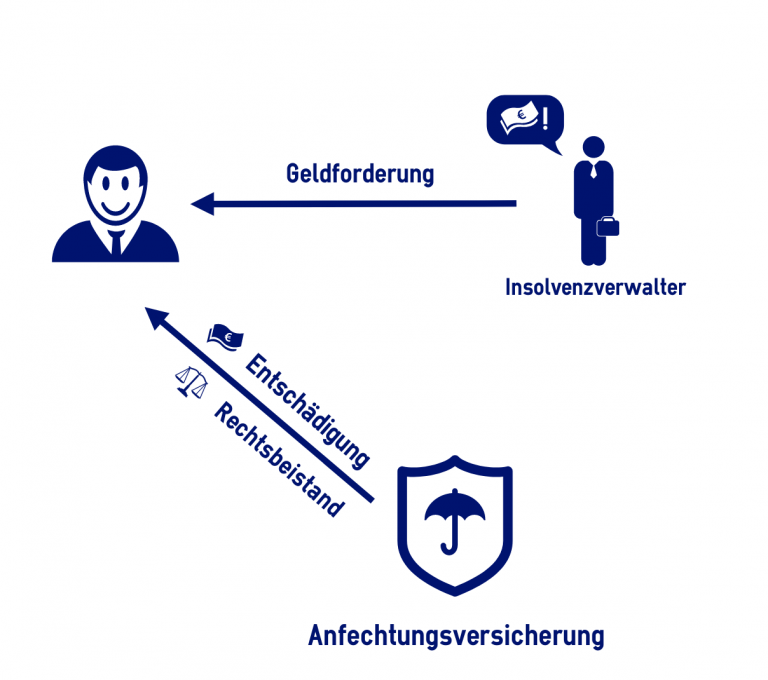

Hierbei ist zwar entscheidend, ob Sie von der drohenden Insolvenz wussten. Doch es kann passieren, dass das Gericht einfach davon ausgeht. Das geschieht vor allem in zwei Fällen: Erstens, falls die Zahlungen eine kurze Zeit (i.d.R. einige Monate) vor der Insolvenz geleistet wurden; und zweitens, wenn es „Anzeichen“ gab. Als Anzeichen gelten hier bereits verspätete Zahlungen oder von Ihnen verfasste Mahnungen. Bei Kunden, die spät oder erst nach Mahnung zahlen, sollten Sie also sehr vorsichtig sein.

Im Sommer 2016 meldete das Leipziger Onlinereisebüro UNISTER (Ab-in-den-Urlaub.de, Fluege.de) Insolvenz an. Im Zuge des Insolvenzverfahrens soll nun (Juli 2017) durch Insolvenzverwalter Lucas Flöther ein zwei- bis dreistelliger Millionenbetrag vom Internetriesen Google zurückgefordert werden. Der Grund: Google habe gegen Bezahlung Werbeanzeigen von Unister geschaltet, als das Unternehmen schon seit über einem Jahr der Zahlungsunfähigkeit nahe war. Es sei unglaubwürdig, dass Google von der drohenden Insolvenz nichts gewusst haben soll. Auch weitere Gläubiger von Unister werden im Zuge des Insolvenzverfahrens zur Kasse gebeten.

Das Anfechtungsverfahren im Fall Unister ist nur eines von zahlreichen Beispielen für Insolvenzanfechtung. Trifft es keine Internetriesen, sondern mittelständische Unternehmen, so kann ein Anfechtungsverfahren bis zur Insolvenz des Gläubigers führen.

Zum Blogartikel

Zum Blogartikel