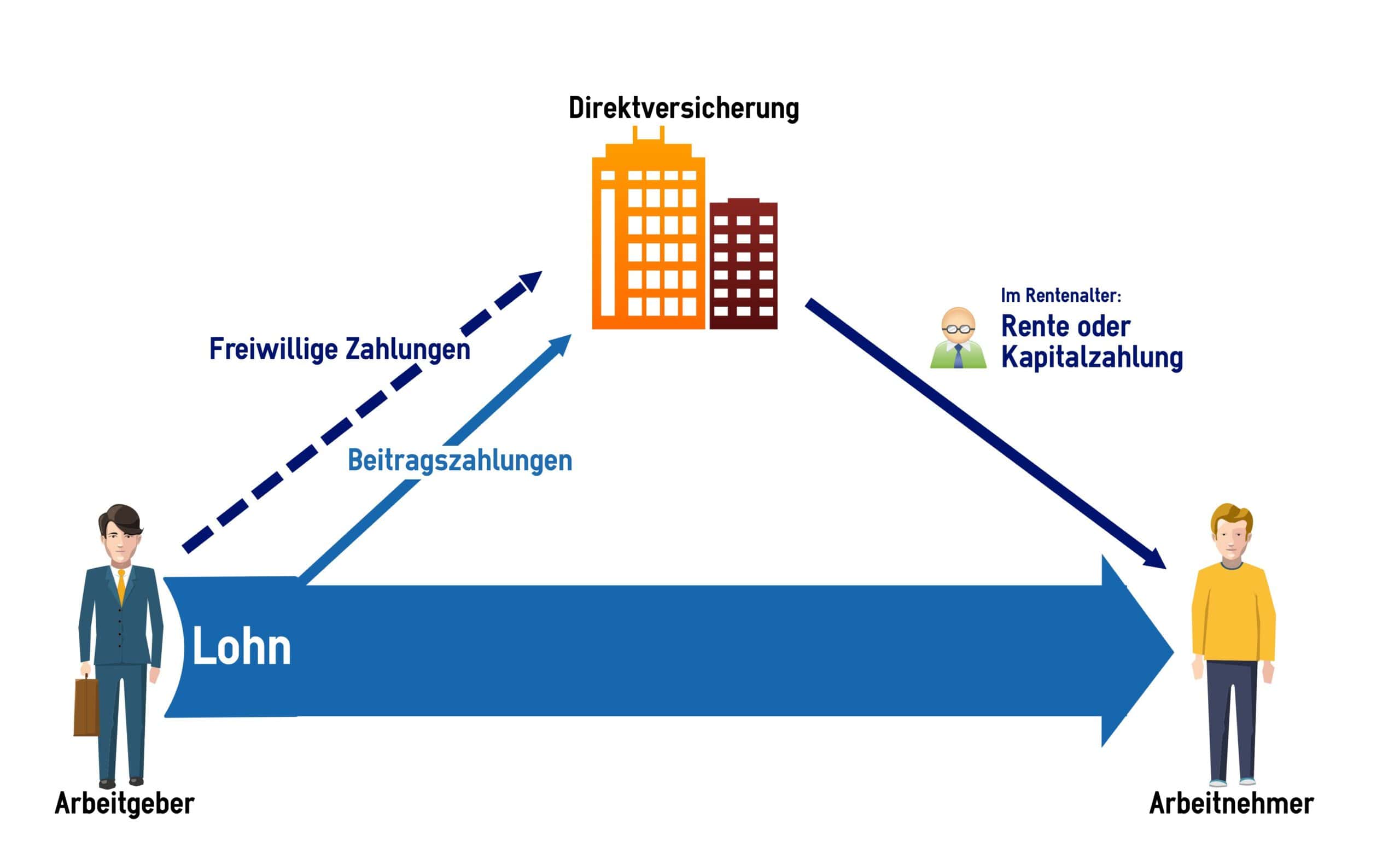

Da die Leistungen der gesetzlichen Rentenversicherung meistens viel zu niedrig sind, ist eine zusätzliche Vorsorge auf jeden Fall zu empfehlen. Der Durchführungsweg der Direktversicherung bietet dabei Vorteile für Arbeitgeber und Arbeitnehmer!

Beiträge zur Direktversicherung lassen sich bis zu 4 % der Beitragsbemessungsgrenze völlig steuer- und sozialversicherungsfrei aus Ihrem Bruttogehalt umwandeln. Aktuell sind das 2.976,- € pro Jahr! Zusätzlich steht Ihnen für Neuzusagen seit dem Jahr 2005 ein weiterer steuerfreier Festbetrag von 1.800,- € pro Jahr zur Verfügung. Insgesamt lassen sich somit bis zu 4.776,- € jährlich steuerfrei in Beiträge für die betriebliche Altersvorsorge investieren. Praxisbeispiele, die Ihnen zeigen, was das für Sie bedeutet finden Sie hier: Arbeitnehmer oder Arbeitgeber.

Die Vorteile einer Direktversicherung sind vielfältig. Neben der Einsparung von Steuer- und Sozialversicherungsbeiträgen sprechen weitere Gründe für diesen Durchführungsweg.

Die Direktversicherung kann als „Allzweckwaffe“ beschrieben werden. Sie ist grundsätzlich für jeden geeignet, der Anspruch auf eine betriebliche Altersvorsorge hat. Ob für Berufsanfänger, Angestellte der Steuerklasse 1 & 5 oder Familien – die Direktversicherung bietet oftmals die besten Möglichkeiten für eine zusätzliche Vorsorge.

Eine Allzweckwaffe, die für jeden geeignet ist.