Arbeitgeberförderung – ein Wort, welches jeder Arbeitnehmer gerne hört. Denn wer freut sich nicht über einen zusätzlichen Beitrag für die eigene Altersvorsorge durch seinen Arbeitgeber. Ein Punkt, der auch für die Auswahl des eigenen Jobs entscheidend sein kann. Was genau die Arbeitgeberförderung für beide Seiten bedeutet und welche Ausgestaltungsmöglichkeiten es gibt, erklärt Ihnen STC.

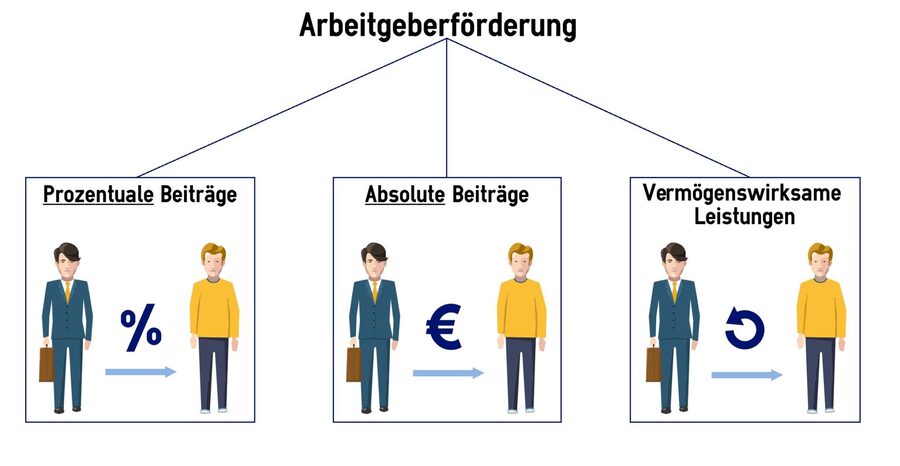

1. Möglichkeiten der Förderung

Wer die betriebliche Altersvorsorge seiner Arbeitnehmer fördern und den Job dadurch interessanter machen möchte, dem stehen grundsätzlich drei verschiedene Ausgestaltungen zur Verfügung. Dabei ist auch eine beliebige Kombination der verschiedenen Förderungen möglich.

Weitere Informationen zu den Vor- und Nachteilen der betrieblichen Altersvorsorge als Arbeitgeber finden Sie hier.

1.1 Prozentuale Beiträge

Bei dieser Variante zahlt der Arbeitgeber Beiträge in die betriebliche Altersvorsorge des Arbeitnehmers ein, die nicht auf einen absoluten Wert festgelegt sind. Dafür wird ein Prozentwert festgelegt (z.B. 20%), der vom Arbeitgeber eingezahlt wird. Doch worauf beziehen sich diese 20 %? Die Bezugsgröße der prozentualen Beiträge kann der Arbeitgeber natürlich frei wählen. Mögliche Bezugsgrößen des prozentualen Wertes sind beispielsweise:

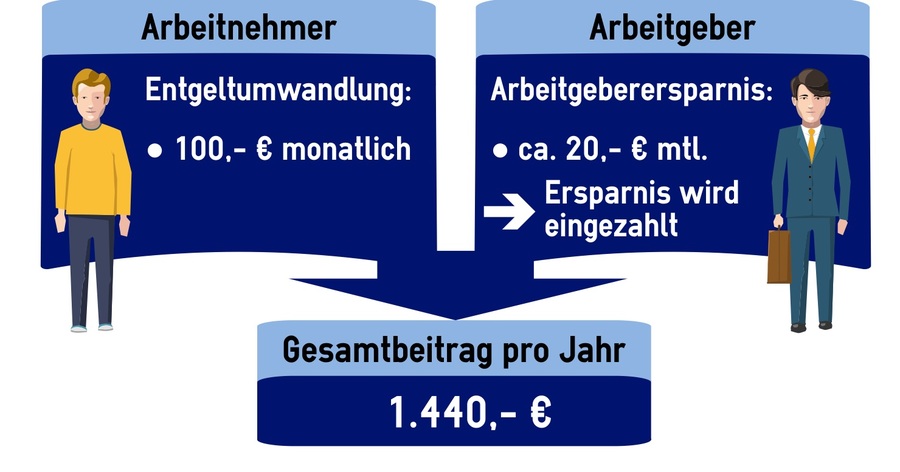

Als Arbeitgeber entstehen Ihnen durch die Entgeltumwandlung Ihrer Mitarbeiter Einsparungen. Sie können diese Einsparungen dann direkt an Ihre Mitarbeiter weitergeben, um die betriebliche Altersvorsorge zu unterstützen und haben dabei keinen Mehraufwand!

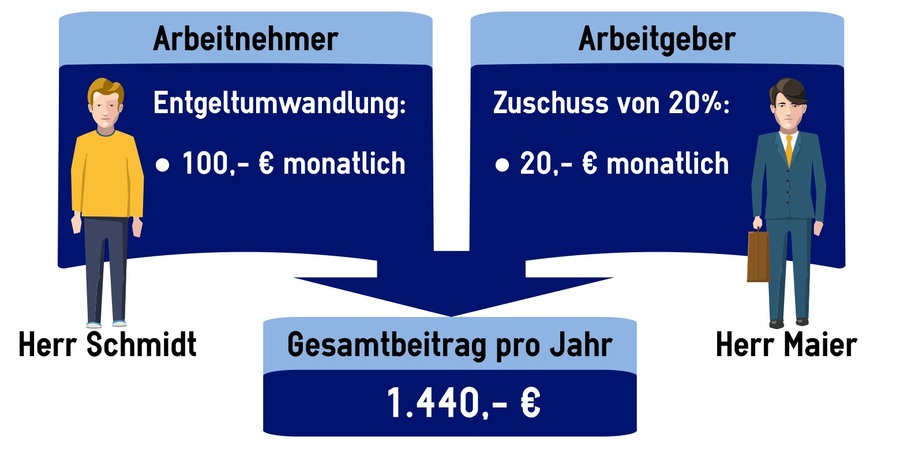

Als Arbeitgeber hat Herr Maier sich entschieden, die betriebliche Altersvorsorge seines Mitarbeiters Herr Schmidt zu fördern. Er entscheidet sich, pro 100,- € Umwandlungsbetrag einen Zuschuss von 20% beizusteuern.

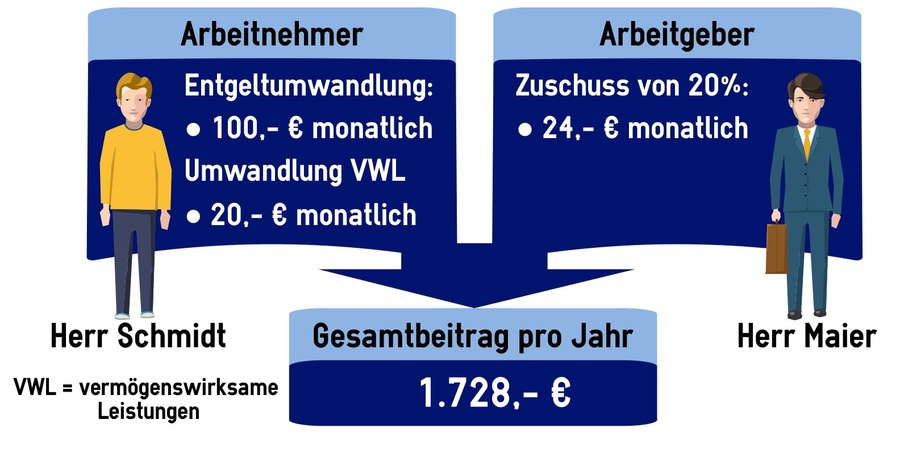

Als Arbeitgeber hat Herr Maier sich entschieden, die betriebliche Altersvorsorge seines Mitarbeiters Herr Schmidt zu fördern. Herr Maier unterstützt seinen Mitarbeiter bereits mit vermögenswirksamen Leistungen von 20,- € im Monat. Diese wandelt Herr Schmidt bereits in Beiträge zur betrieblichen Altersvorsorge um. Zusätzlich entscheidet er sich weitere 100,- € seines Bruttogehalts durch Entgeltumwandlung anzusparen. Auf die Gesamtsumme seiner Einzahlungen (100,- € + 20,- €) zahlt Herr Maier seinem Arbeitnehmer einen weiteren Zuschuss von 20%.

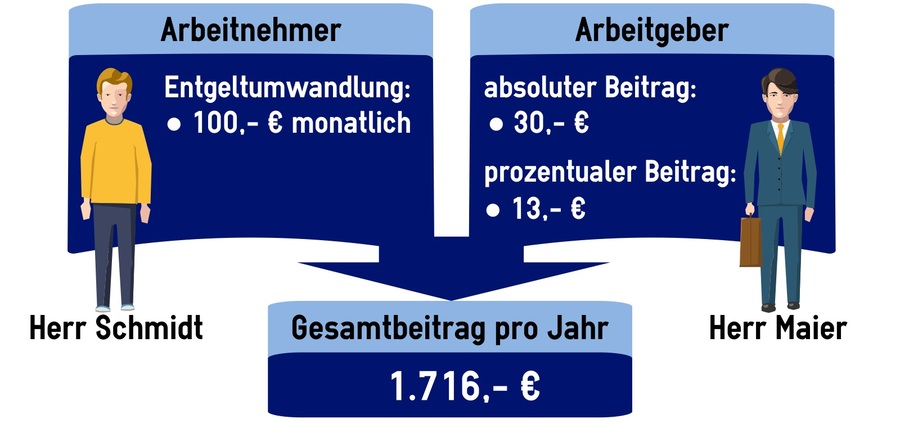

Als Arbeitgeber hat Herr Maier sich entschieden, die betriebliche Altersvorsorge seines Mitarbeiters Herr Schmidt zu fördern. Die Förderung besteht u.a. aus einem absoluten Beitrag von 30,- € im Monat (siehe Punkt 1.2). Wenn Herr Schmidt zusätzlich die Entgeltumwandlung in Anspruch nimmt, dann erhält er auf den gesamten Einzahlungsbetrag einen weiteren Zuschuss von 10%.

Gemeinsam sparen sie so 1.716,- € im Jahr für die betriebliche Altersvorsorge an.

401k-Plan

Das Prinzip der 401k-Pläne ähnelt der betrieblichen Altersvorsorge in Deutschland. Dabei wird vor Steuer- und Sozialversicherungsabzug ein Teil des Bruttoeinkommens durch den Arbeitgeber in einem Investmentfonds angelegt. Maximal dürfen bis zu 15% des Einkommens bis zu einer jährlichen Obergrenze investiert werden. Diese Höchstgrenze ist allerdings weitaus höher als die Höchstgrenze der steuerfreien Einzahlungen in Deutschland (Stand 2016: 18.000 $ pro Jahr). Zusätzlich investiert in den USA der Arbeitgeber oftmalsfür jeden eingezahlten Dollar einen weiteren Dollar in die betriebliche Altersvorsorge der Mitarbeiter. Dieser Arbeitgeberanteil wirkt sich gewinnmindernd aus und führt daher zu Steuereinsparungen beim Arbeitgeber.

Das damit angesparte Kapital wird vom Arbeitgeber in Investmentfonds angelegt. Bei einem Arbeitgeberwechsel kann das Kapital übernommen oder mit einer Strafgebühr von 10% des Wertes ausgezahlt werden.

Eine weitere Möglichkeit, die Arbeitgeberbeiträge auszugestalten, sind die Zuschüsse durch absolute Beiträge. Dabei wird beispielsweise jährlich in Abhängigkeit von Betriebszugehörigkeit oder Alter ein absoluter Beitrag durch den Arbeitgeber in die betriebliche Altersvorsorge investiert. In der Praxis wird außerdem oftmals ein sogenannter jährlicher Demografiebetrag durch den Arbeitergeber eingezahlt. Dieser wird meist jährlich angepasst. Mögliche Ausgestaltungen sind beispielsweise:

X € nach X Monaten der Betriebszugehörigkeit

Bei einem Alter von X erhält der Arbeitnehmer X €

X € bei der Geburt eines Kindes o.ä.

X € als Demografiebeitrag

Beispiele

Herr Müller erhält nach 6 Monaten im Betrieb einen Arbeitgeberzuschuss von 40,- € im Monat. Bei einer Betriebszugehörigkeit von 3 Jahren erhöht sich der Zuschuss auf 60,- €.

Frau Becker ist 30 Jahre alt und erhält daher einen Arbeitgeberzuschuss von 30,- € im Monat.

Herr Schulze ist Vater geworden! Seitdem erhält er einen Arbeitgeberzuschuss von 20,- € im Monat.

Frau Jung erhält einen festen Demografiebetrag von 35,- € im Jahr. Dieser wird regelmäßig an die äußerlichen Gegebenheiten angepasst.

Alle hier verwendeten Werte sind lediglich Beispiele! Sie sind nicht als Richtwerte oder Empfehlungen zu interpretieren. Für eine individuelle Beratung stehen wir Ihnen gerne zur Verfügung.

1.3 Vermögenswirksame Leistungen

Als Arbeitgeber können Sie Ihrem Arbeitnehmer vermögenswirksame Leistungen anbieten. Dabei handelt es sich um eine freiwillige Leistung, die den Wert von 40,- € pro Monat nicht übersteigen darf. Oftmals werden diese Leistungen in einen Bausparvertrag eingezahlt, allerdings gibt es bei der Umwandlung in Beiträge zur betrieblichen Altersvorsorge viele Vorteile für den Arbeitnehmer.

2. STC-Service

Welche Förderungen für Sie, Ihre Mitarbeiter und Ihren Betrieb am besten geeignet sind, erarbeiten wir gerne gemeinsam mit Ihnen. Welche weiteren Leistungen STC Ihnen und Ihren Mitarbeitern für eine gute betriebliche Altersvorsorge bietet, erfahren Sie hier: STC-Service.

3. Kontakt

Sie möchten sich über die Möglichkeiten der Arbeitgeberförderung informieren oder wünschen Hilfe bei dem Aufbau Ihrer betrieblichen Altersvorsorge? Füllen Sie einfach das folgende Kontaktformular aus oder rufen Sie uns an!

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.