Opting-out-Modelle: Einführung der automatische Entgeltumwandlung.

STC

Stand:

Juli 26, 2016

-

3 min

lesen

'Rente? Das dauert doch noch Jahre!' So denken besonders junge Arbeitnehmer über die Altersvorsorge. Das Leben im Hier und Jetzt steht im Fokus. Gespart wird für den nächsten Urlaub oder ein neues Auto. Dabei sollten sie sich frühzeitig mit der eigenen Altersvorsorge beschäftigen, denn die Leistungen der gesetzlichen Rentenversicherung gehen weiter zurück. Um Ihren Mitarbeitern den ersten Schritt zur betrieblichen Altersvorsorge abzunehmen, gibt es sogenannte Opting-out-Modelle. Was sich dahinter verbirgt, erklärt Ihnen STC im Folgenden.

1. Ausgangssituation Opting-in

Bereits seit dem Jahr 2002 hat jeder Arbeitnehmer einen gesetzlichen Anspruch auf betriebliche Altersvorsorge durch Entgeltumwandlung. In Anspruch genommen wird diese Möglichkeit allerdings viel zu selten. Der Grund dafür liegt in der Ausgestaltung. Wer betriebliche Altersvorsorge betreiben möchte, muss Eigeninitiative zeigen und auf seinen Arbeitgeber zugehen. Doch meist möchten (besonders junge) Arbeitnehmer ihr Gehalt lieber im Hier und Jetzt ausgeben, anstatt an die weit entfernte Rente zu denken. Ein großer Fehler, denn die Leistungen der gesetzlichen Rentenversicherung sind meistens nur unzureichend. Diese Ausgestaltung wird "Opting-in" genannt und beinhaltet eine Grundproblematik: "Nichts-tun" führt zu keiner betrieblichen Altersvorsorge.

Auch bei neuen Mitarbeitern führt die Trägheit dazu, dass sie sich nicht um diese wichtige Thematik kümmern. Das führt in vielen Fällen zu einer unzureichenden Altersvorsorge. Eine Lösung dieser Problematik bieten die Opting-out-Modelle.

2. Lösung Opting-out

Um junge und neue Mitarbeiter zu einer betrieblichen Altersvorsorge zu bewegen, gibt es die sogenannten Opting-out-Modelle. Dabei wird eine automatische Entgeltumwandlung in die Arbeitsverträge oder in Betriebsvereinbarungen eingeschlossen. Der Arbeitnehmer kann diesem Einschluss widersprechen. Reagiert der Arbeitnehmer bei dieser Ausgestaltung aufgrund von Trägheit oder zu geringer Motivation, sich mit dem Thema zu beschäftigen, nicht, ist das Ergebnis ein grundlegend anderes: "Nichts-tun" führt zu betrieblicher Altersvorsorge.

Ihr Arbeitnehmer möchte keine betriebliche Altersvorsorge?

Falls Ihr Arbeitnehmer sich gegen eine Entgeltumwandlung entscheiden möchte, kann er die automatische Entgeltumwandlung gewöhnlich innerhalb einer bestimmten Widerspruchsfrist (z.B. der Probezeit) abwählen.

Ist Opting-out bei Tarifverträgen möglich?

Meistens ja. Gewöhnlich wird in Tarifverträgen die Entgeltumwandlung zugelassen. Oftmals sind darin sogar genaue Regelungen zur betrieblichen Altersvorsorge und ein prozentualer oder absoulter Arbeitgeberanteil festgelegt. Ohne Opting-out-Modelle werden die prozentualen Zuschüsse allerdings oftmals nicht genutzt, da auch bei Tarifverträgen Eigeninitiative gefordert wird. Die absoluten Beiträge werden automatisch fällig.

3. Durchführung

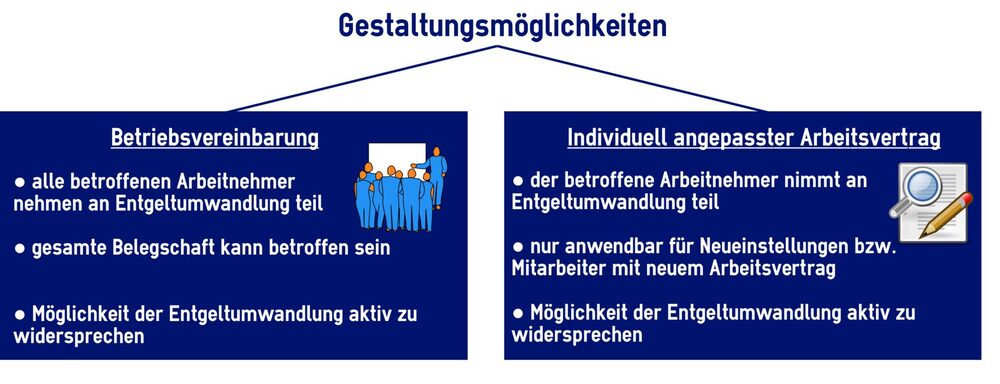

Opting-out-Modelle lassen sich grundsätzlich auf zwei verschiedene Arten durchführen. Zum einen ist die Einführung durch individuell angepasste Arbeitsverträge möglich. Das ist beispielsweise bei neuen Mitarbeitern oder einer Beförderungen, bei der ein neuer Arbeitsvertrag aufgesetzt wird, möglich. Zum anderen ist die Durchführung automatischer Entgeltumwandlung durch eine Betriebsvereinbarung möglich. Gerne stehen wir Ihnen bei der Einführung der betrieblichen Altersvorsorge in Ihrem Unternehmen mit unserem STC-Service zur Seite.

Eine Einführung der Opting-out-Modelle durch eine Betriebsvereinbarung, die durch Mitwirkung des Betriebsrates ausformuliert wurde, schafft Vertrauen bei den Arbeitnehmern. Die Betriebsvereinbarung kann dann direkt für alle (nicht nur die neuen) Mitarbeiter gelten. Allerdings kann eine Einführung der automatischen Entgeltumwandlung für bereits Angestellte zu Problemen führen, da diese lediglich den Netto-Gehaltsverlust wahrnehmen. Im Allgemeinen ist die Einführung für zukünftige Arbeitnehmer empfehlenswerter, da auch ein rechtliches Risiko besteht, wenn der Arbeitnehmer nicht selbst über die Verwendung seines Arbeitslohns entschieden hat.

Vor der Umsetzung von Opting-out-Modellen sollten Sie Ihre Arbeitnehmer ausführlich über betriebliche Altersvorsorge informieren. So kann eine rein negative Wahrnehmung (aufgrund des Netto-Gehaltsverlustes) vermieden werden und Sie können Ihre Arbeitnehmer über die zahlreichen Vorteile betriebliche Altersvorsorge aufklären.

3.2 Individuell angepasster Arbeitsvertrag

Die Einführung durch individuell angepasste Arbeitsverträge ist sicherlich die aufwendigere Alternative. Der Vorteil dieser Variante ist, dass der Arbeitnehmer die Entscheidung individuell wahrnimmt und sich somit selbst für die Entgeltumwandlng entscheidet, solange er nicht aktiv widerspricht. Anwendbar ist das nur bei Neuverträgen. Möglich ist diese Form also bei neuen Mitarbeitern oder bereits Angestellten, die einen neuen Arbeitsvertrag erhalten (z.B. bei Beförderung).

Die Ausgestaltungen der Entgeltumwandlung sollten im Arbeitsvertrag deutlich erkennbar sein, am besten durch einen eigenen Absatz, eine deutliche Überschrift oder eine grafische Darstellung.

3.3 STC-Service für Ihre Durchführung

Sie möchten Ihren Angestellten eine gute betriebliche Altersvorsorge bieten? Gemeinsam mit Ihnen erstellen wir ein individuelles Konzept, informieren Ihre Mitarbeiter, erarbeiten Angebote und betreuen Sie auch nach der Einführung. Informieren Sie sich gerne bei uns über unseren STC-Service.

4. Ihr persönliches Angebot

Sie möchten eine gute betriebliche Altersvorsorge in Ihrem Unternehmen anbieten oder haben Fragen zu Opting-out-Modellen? Dann füllen Sie einfach das folgende Formular aus, gerne setzen wir uns schnellstmöglich mit Ihnen in Verbindung – einfach und kostenfrei.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.