Gesetzliche Rentenversicherung: Todesfall in der Familie

Auf welche Leistungen haben Sie Anspruch?

STC

Stand:

Dezember 9, 2016

-

3 min

lesen

Was passiert im Todesfall eines Familienangehörigen? Nicht nur der persönliche Verlust eines geliebten Menschen trifft die Hinterbliebenen. Oftmals geraten diese durch einen solchen Trauerfall auch in finanzielle Probleme. Um in dieser Lebenssituation eine finanzielle Entlastung zu schaffen, bietet die gesetzliche Rentenversicherung unterschiedliche Formen des Hinterbliebenenschutzes an. Mit welcher staatlichen Unterstützung Sie im Ernstfall rechnen können, erfahren Sie bei STC.

1. Mögliche Leistungen

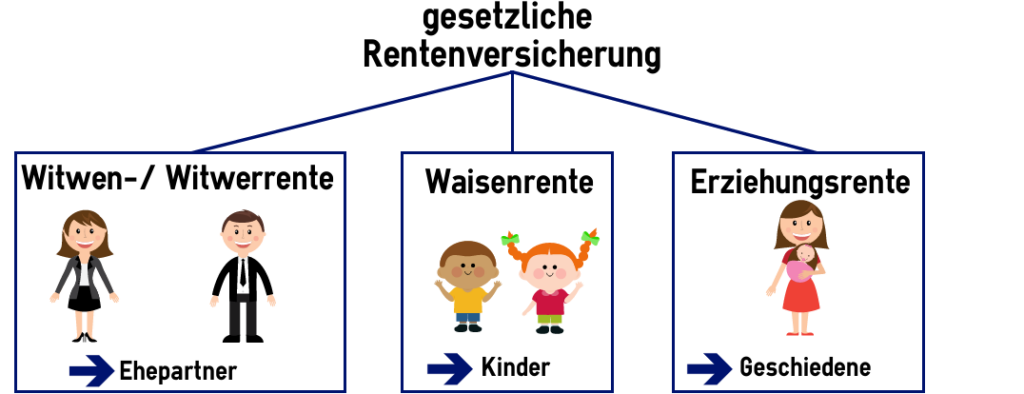

Wer Beiträge zur gesetzlichen Rentenversicherung zahlt, erwirbt damit nicht nur einen Anspruch auf eine Rente im Alter, sondern auch auf Leistungen des Hinterbliebenenschutzes im Todesfall. Dabei sind diese grundsätzlich in drei unterschiedliche Leistungsarten zu unterteilen. Die Witwen-/ Witwerrente für Ehepartner, eine Waisenrente für hinterbliebene Kinder und eine Erziehungsrente, mit der auch Geschiedene noch Anspruch auf eine Leistung haben können. Die Höhen dieser Hinterbliebenenrenten sind dabei abhängig von der persönlichen Situation und dem bisher erworbenen Rentenanspruch des Verstorbenen.

Einen grundsätzlichen Anspruch auf die Witwen-/ oder Witwerrente haben Partner, die bis zum Tod mit Ihrem Ehepartner verheiratet waren. Ob zu diesem Zeitpunkt tatsächlich zusammen gelebt wurde oder nicht, spielt dafür keine Rolle. Wer nur kirchlich getraut wurde oder zum Zeitpunkt des Todes nur verlobt war, hat dagegen keinen Anspruch. Zu unterscheiden ist dabei in die kleine und große Witwen-/ Witwerrente.

2.1 Kleine Witwen-/ Witwerrente

Hinterbliebene Ehepartner erhalten die kleine Witwen- oder Witwerrente, wenn sie

die Altersgrenze für die große Witwen- oder Witwerrente noch nicht erreicht haben

nicht erwerbsgemindert sind

kein Kind erziehen

Wie hoch ist die Altersgrenze?

Die Altersgrenze für die große Witwen-/ Witwerrente liegt je nach Todesjahr des Versicherten zwischen 45 und 47 Jahren.

Wie hoch ist die kleine Witwen-/ Witwerrente?

Die Höhe der kleinen Witwen-/ Witwerrente beträgt 25% der Rente, auf die der verstorbene Ehepartner zum Zeitpunkt des Todes Anspruch gehabt hätte.

Ist der Ehepartner vor dem 63. Lebensjahr verstorben, wird die Leistung um einen Abschlag gemindert.

Wie lang wird die kleine Rente ausgezahlt?

Die Rente wird für eine Dauer von zwei Jahren nach Tod des Ehepartners ausgezahlt.

2.2 Große Witwen-/ Witwerrente

Einen Anspruch auf die große Witwen-/ Witwerrente haben Ehepartner, wenn sie

die Altersgrenze erreicht haben

erwerbsgemindert sind

ein Kind erziehen, welches noch nicht 18 Jahre alt ist.

Wie hoch ist die Altersgrenze?

Die Altersgrenze für die große Witwen-/ Witwerrente liegt je nach Todesjahr des Versicherten zwischen 45 und 47 Jahren.

Wie hoch ist die große Witwen-/ Witwerrente?

Die Höhe der großen Witwen-/ Witwerrente beträgt 55% der Rente, auf die der verstorbene Ehepartner zum Zeitpunkt des Todes Anspruch gehabt hätte.

Ist der Ehepartner vor dem 63. Lebensjahr verstorben, wird die Leistung um einen Abschlag gemindert.

Wie lang wird die große Rente ausgezahlt?

Die große Witwen-/ Witwerrente wird zeitlich unbegrenzt ausgezahlt, solange die Anspruchsvoraussetzungen erfüllt sind.

3. Waisenrente

Einen Anspruch auf eine Waisenrente haben Kinder nach dem Tod eines Elternteils, wenn dieser die allgemeine Wartezeit von fünf Jahren erfüllt hat. Erhalten können diese Rente

leibliche oder adoptierte Kinder

Stiefkinder und Pflegekinder, die im Haushalt des Verstorbenen lebten

Enkel und Geschwister, die im Haushalt des Verstorbenen lebten oder von ihm überwiegend unterhalten wurden

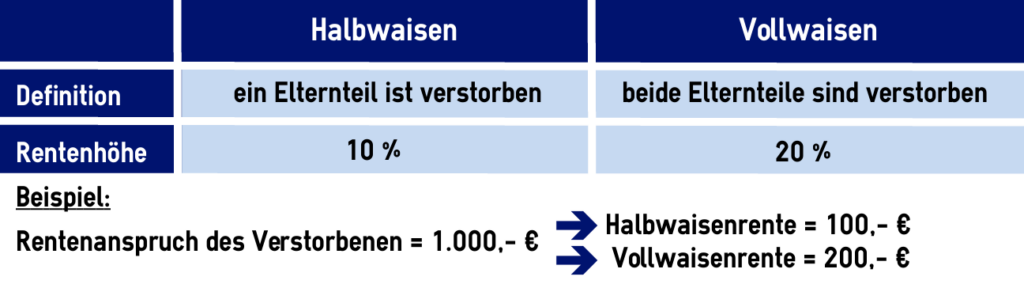

Für die Berechnung der Rentenhöhe wird zwischen Halb- und Vollwaisen unterschieden. Die Halbwaisenrente wird für Kinder gezahlt, bei denen noch ein unterhaltspflichtiger Elternteil lebt. Lebt hingegen kein unterhaltspflichtiger Elternteil mehr, wird von einer Vollwaisenrente gesprochen. Die Höhe beträgt 10% (Halbwaisen) bzw. 20% (Vollwaisen) der Rente, auf die der Verstorbene Anspruch gehabt hätte oder die er bereits bezogen hat.

Waisenrenten werden bis zum 18. Geburtstag des Kindes gezahlt. Maximal ist eine Leistung bis zur Vollendung des 27. Lebensjahrs möglich, wenn das Kind

sich in einer Schul- oder Berufsausbildung befindet

ein freiwillig soziales Jahr oder vergleichbares leistet

behindert ist und deshalb nicht selbst für sich sorgen kann

Die Waisenrente wird rückwirkend für bis zu zwölf Kalendermonate vor dem Antragsmonat gezahlt.

4. Erziehungsrente

Auch Geschiedene können eine Rente erhalten, wenn sie ein Kind erziehen und der geschiedene Ehepartner verstirbt. Sie dient somit als Unterhaltsersatz. Voraussetzung für eine solche Erziehungsrente sind:

die Ehe wurde nach dem 30. Juni 1977 geschieden

der geschiedene Ehepartner ist verstorben

der erziehende Elternteil ist unverheiratet geblieben und ist keine eingetragene Lebenspartnerschaft eingegangen

das Kind hat das 18. Lebensjahr noch nicht vollendet

Die Erziehungsrente entspricht der Höhe nach der Rente wegen voller Erwerbsminderung.

Ist die Bezugsperson der Rente jünger als 63 Jahre alt, vermindert sie sich um einen Abschlag.

5. Kontakt

Sie haben Fragen zum Thema Risikovorsorge oder Hinterbliebenenschutz oder möchten sich zusätzlich privat absichern? Dann füllen Sie einfach das folgende Kontaktformular aus und wir setzen und schnellstmöglich mit Ihnen in Verbindung.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.