Betriebliche Altersvorsorge – gemeinsamer Schutz auch beim Todesfall?

STC

Stand:

Dezember 9, 2016

-

2 min

lesen

Die betriebliche Altersvorsorge hat ein Ziel: Sie und Ihre Familie im Alter vor finanziellen Engpässen schützen. Aber was, wenn Ihnen plötzlich schon vorher etwas zustößt? Greift auch da die betriebliche Altersvorsorge? STC klärt Sie über die Folgen eines Todesfalls auf. Damit Sie und Ihre Angehörigen Zeit für die wichtigen Dinge in allen Lebenslagen haben.

1. Hinterbliebenenschutz in der betrieblichen Altersvorsorge

Die betriebliche Altersvorsorge bietet Arbeitnehmer die Möglichkeit, die eigene Rente aufzubessern. Geleistet wird je nach Vertrag eine lebenslange Altersrente oder eine einmalige Kapitalzahlung. Aber auch eine Absicherung der Familie im Todesfall ist durch die betriebliche Altersvorsorge vorhanden. Allerdings kann nur ein festgelegter Personenkreis (ähnlich der gesetzlichen Rente) Leistungen daraus erhalten. Dazu zählen:

Was passiert, wenn es keine der genannten Hinterbliebenen gibt?

Für den Fall, dass keiner der genannten Hinterbliebenen vorhanden ist, wird ein Sterbegeld an die Erben oder an einen im Antrag genannten Bezugsberechtigten geleistet. Die Höhe dieses Sterbegeldes ist durch den Gesetzgeber auf maximal 8.000,- € begrenzt.

1.1. Ansparphase

Verstirbt der Versicherte bereits vor Rentenbeginn, wird je nach Durchführungsweg und vertraglichen Vereinbarungen entweder das bisher gebildete Kapital ausgezahlt, die gezahlten Beiträge zurückgewährt oder eine Hinterbliebenenrente geleistet.

Auszahlung des gebildeten Kapitals

Auszahlung der bisher gezahlten Beiträge

Auszahlung einer Hinterbliebenenrente

1.2. Rentenphase

Verstirbt der Versicherte erst nach Rentenbeginn, wird die Rente entweder für einen festgelegten Zeitraum weitergezahlt (Rentengarantiezeit) oder es wird eine Hinterbliebenenrente (z.B. Witwenrente) ausgezahlt. Diese fällt geringer aus als die bisher erhaltene Rente des Verstorbenen (z.B. 25%).

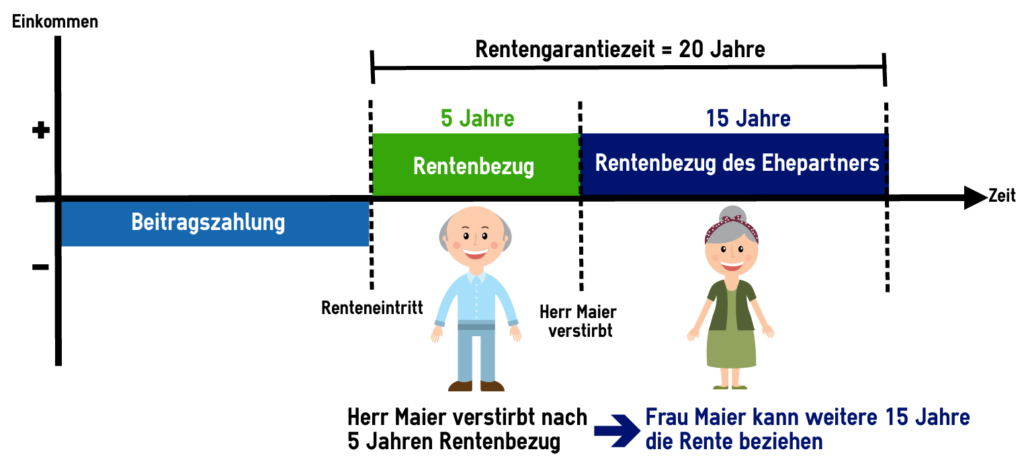

Beispiel Rentengarantiezeit

Bei einer Rentengarantiezeit von 20 Jahren wird die Rente in jedem Fall für 20 volle Jahre ausgezahlt. Bei einem Renteneintritt zum 65. Lebensjahr ist somit eine Rentenzahlung bis zum 85. Lebensjahr garantiert. Verstirbt der Versicherte bereits mit 70 Jahren, so verspricht die Rentengarantiezeit den Hinterbliebenen eine Rentenzahlung für weitere 15 Jahre.

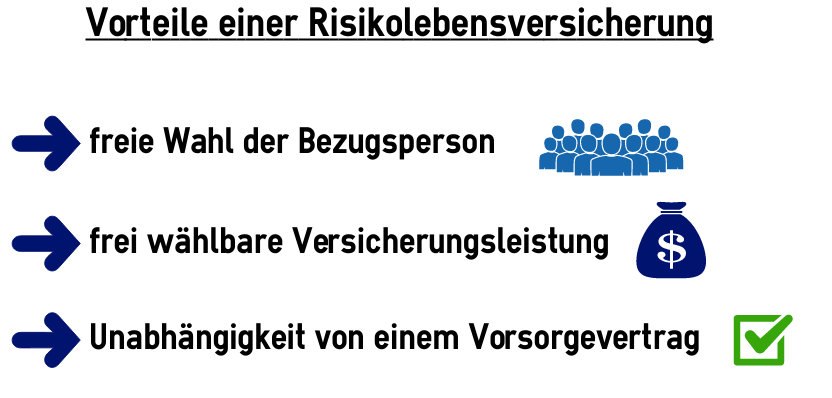

Nein, in der Regel nicht. Wer die eigenen Angehörigen tatsächlich vor den Folgen des eigenen Todesfalls schützen möchte, sollte sich nicht allein auf Leistungen der betrieblichen Altersvorsorge verlassen. Das Hauptziel ist die Altersvorsorge des Versicherungsnehmers. Für einen guten Hinterbliebenenschutz ist eine separate Risikolebensversicherung in der Regel sinnvoller. Dabei ist die Bezugsperson und auch die Höhe der Versicherungsleistung frei wählbar. So kann der individuelle Bedarf am besten abgedeckt werden. STC hilft Ihnen gerne dabei, die passende Absicherung für Sie und Ihre Familie zu finden.

Für ausreichenden Schutz der Hinterbliebenen ist eine Risikolebensversicherung empfehlenswerter.

3. Kontakt

Sie haben Fragen zur betrieblichen Altersvorsorge oder möchten Ihre Angehörigen für Ihren Todesfall absichern? Dann füllen Sie einfach das folgende Kontaktformular aus und wir setzten uns schnellstmöglich mit Ihnen in Verbindung.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.