Im Verkehr, in der Stadt, bei Unruhen und Konflikten – Polizisten begegnen uns fast überall im öffentlichen Leben. Das zeigt, wie vielfältig die Arbeitsbereiche eines Polizisten sein können. Und je vielseitiger der Einsatz, desto vielseitiger und größer sind auch die Risiken, die den Beamten gegenüberstehen. Eine ausreichende Absicherung ist daher das A und O – auch schon ab Beginn der Beamtenlaufbahn. Im Folgenden erklären wir Ihnen, welche Versicherungen für Polizisten unabdingbar sind und in welcher Phase, Sie welche Absicherung brauchen.

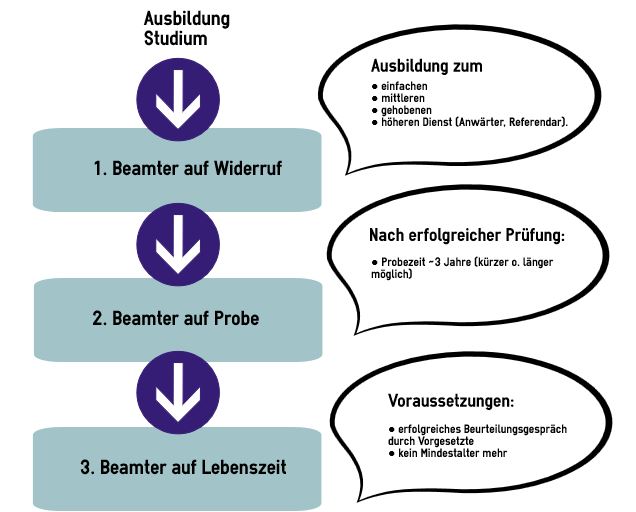

1. Die Berufslaufbahn eines Beamten

Es gibt drei Etappen, die bis zum Ruhestand durchlaufen werden. So können Sie selbst einordnen, an welchem Punkt des Prozesses Sie sich wiederfinden und was noch bevorsteht. Denn auch der Versicherungsbedarf unterscheidet sich innerhalb der einzelnen Stufen.

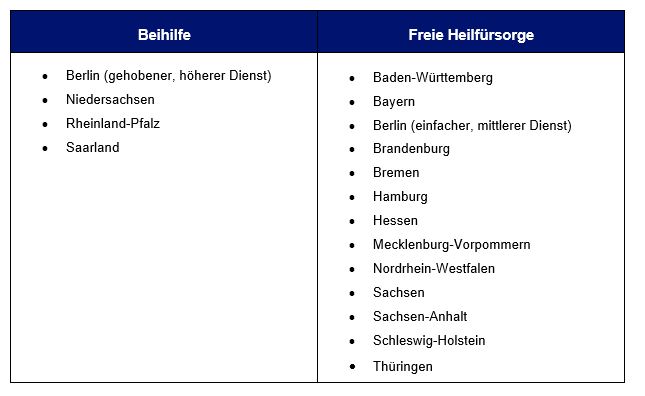

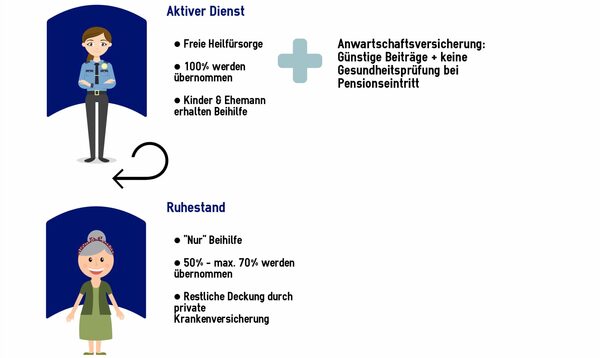

Für Polizisten gibt es unterschiedliche Regelungen bezüglich der Krankenversicherung. Denn neben dem Beamtenstatus spielt auch das Bundesland, in welchem Sie arbeiten, eine Rolle. Dieses entscheidet darüber ob sie freie Heilfürsorge oder Beihilfe erhalten. Hier ein kurzer Überblick:

Regelungen für Polizeianwärter (Beamte auf Widerruf)

STC Research

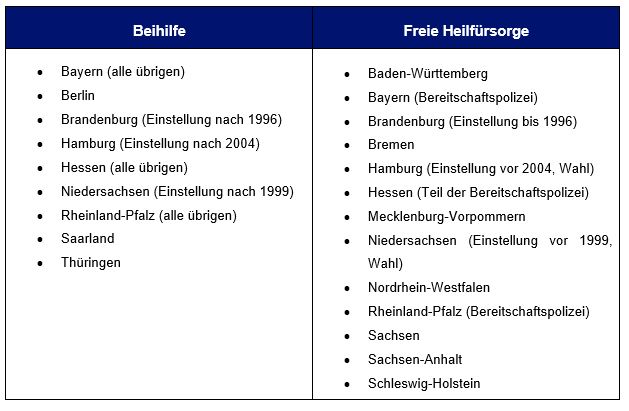

Regelungen für Polizeivollzugsbeamte (auf Probe, auf Lebenszeit)

STC Research

Was ist Beihilfe?

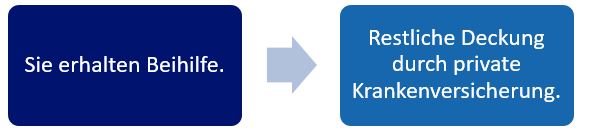

Die Beihilfe ist ein staatliches Förderungsmittel, welches die Beamten finanziell unterstützen soll. Je nach Dienstherr, Familienstand und Bundesland variiert die Höhe der Beihilfe. Wenn Sie kinderlos sind beträgt die Beihilfe in der Regel um die 50%. Um Ihren Anspruch gültig zu machen, müssen die restlichen 50% durch eine private ergänzende Krankenversicherung von Ihnen übernommen werden. Bei Eintritt in eine gesetzliche Krankenkasse verfällt Ihr Anspruch.

Was ist freie Heilfürsorge?

Bei der freien Heilfürsorge übernimmt der Dienstherr die Krankenkosten zu 100%. Während Ihrer Dienstleistungszeit sind Sie deshalb nicht krankenversicherungspflichtig. Dafür müssen Sie eine Pflegeversicherung nachweisen können. Freie Heilfürsorge ist allerdings zeitlich befristet, ab dem Pensionseintritt erhalten Sie nur noch Beihilfe, die wiederum einer privaten Versicherung bedarf.

2.1.1 Versicherungsbedarf für Beihilfe und freie Heilfürsorge

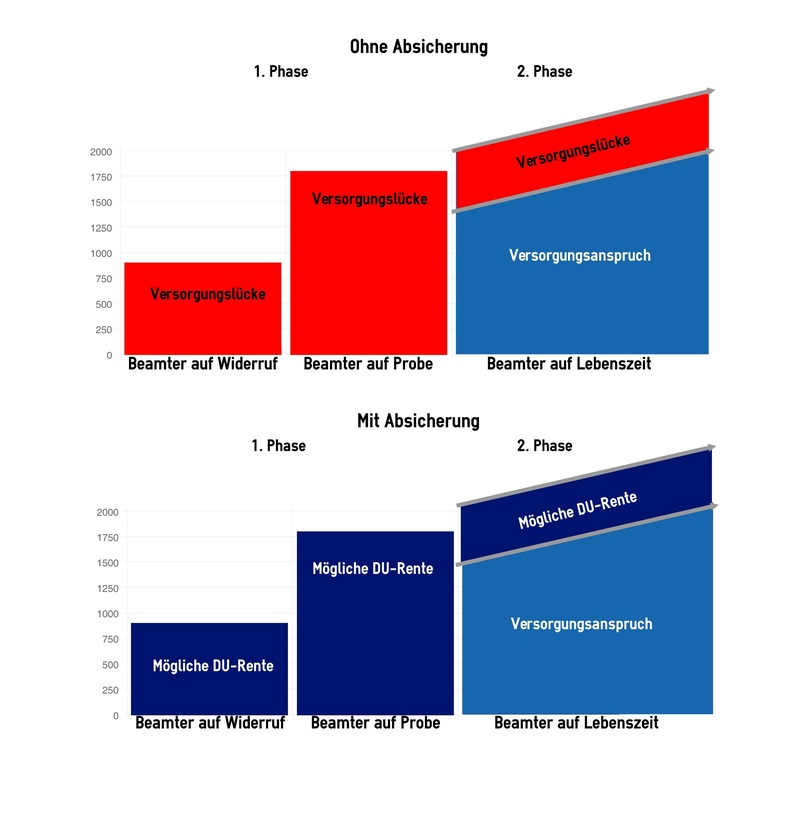

Vor Unfällen ist keiner sicher – damit leider auch nicht vor einer Dienstunfähigkeit. Und die kann im schlimmsten Fall soweit gehen, dass Sie Ihren Beruf aufgeben müssen. Das regelt die sogenannte Polizeidienstunfähigkeit, die folgend festgelegt ist:Der Polizeivollzugsbeamte ist dienstunfähig, wenn er den besonderen gesundheitlichen Anforderungen für den Polizeivollzugsdienst nicht mehr genügt und nicht zu erwarten ist, dass er seine volle Verwendungsfähigkeit innerhalb zweier Jahre wiedererlangt (Polizeidienstunfähigkeit).“

Der Polizeivollzugsbeamte ist dienstunfähig, wenn er den besonderen gesundheitlichen Anforderungen für den Polizeivollzugsdienst nicht mehr genügt und nicht zu erwarten ist, dass er seine volle Verwendungsfähigkeit innerhalb zweier Jahre wiedererlangt (Polizeidienstunfähigkeit).“

Leistungen bei Dienstunfähigkeit

Die zu erwartenden Leistungen variieren je nach Ihrem Beamtenstatus. Dabei wird deutlich, dass vor allem jungen Anwärtern ein großes Risiko droht.

Anwärter (Beamte auf Widerruf)

Sollten Sie während Ihrer Ausbildungsphase dienstunfähig werden, werden Sie entlassen und nachwirkend in der gesetzlichen Rentenversicherung versichert. In der Regel ist die notwendige Wartezeit von 5 Jahren noch nicht erfüllt und daher werden keinerlei Versorgungsansprüche ausgezahlt. Das bedeutet konkret: Wer als Anwärter dienstunfähig wird, steht nicht nur ohne Job dar, sondern erhält auch keine weiteren finanziellen Versorgungen.

Polizeivollzugsbeamte (Beamte auf Probe)

Für junge Polizeivollzugsbeamte, die erst seit kurzem im Einsatz sind, gilt ein ähnliches Risiko wie für Anwärter. Es gibt nur einen Leistungsanspruch, wenn der Unfall, der zur Dienstunfähigkeit geführt hat, auf den Polizeidienst zurückzuführen ist. Ansonsten gilt das gleiche, wie für Beamte auf Widerruf: Entlassung und eine Nachversicherung in der gesetzlichen Rentenversicherung.

Polizeivollzugsbeamte (Beamte auf Lebenszeit)

Erst ab einer Verbeamtung auf Lebenszeit haben Sie Versorgungsansprüche, die geltend gemacht werden können. Dennoch ist auch hier anzumerken, dass diese nicht ausreichen, um Ihren gewohnten Lebensstil und dessen Qualität sicherzustellen. Es entsteht eine Versorgungslücke, die durch eigene Gelder gedeckt werden muss.

Die gesetzliche Versicherung ist für Beamte nicht als Vollkasko-Versicherung zu verstehen! Während jungen Beamten (auf Widerruf/ auf Probe) das komplette Gehalt wegfällt und keine Absicherung greift, bleibt auch bei Beamten auf Lebenszeit eine Rest-Versorgungslücke, die mit dem eigenen Geld gedeckt werden muss. Die Lücke, die durch die Dienstunfähigkeit entsteht, kann nur durch eine Dienstunfähigkeitsversicherung ausreichend gefüllt werden. Damit sichern Sie sich nicht nur finanziell ab, sondern auch Ihren gewünschten Lebensstil für sich und Ihre Familie.

2.3 Diensthaftpflicht für Polizisten

Als Polizist tragen Sie eine große Verantwortung, denn Ihnen wird der Auftrag, das deutsche Recht durchzusetzen, anvertraut. Bei einer hohen Verantwortung im Beruf ist die richtige Versicherung unabdingbar, denn gerade der Außeneinsatz und der Umgang mit Menschen ist risikoreich. Sind Sie beispielsweise gezwungen Gewalt anzuwenden, können Personenschäden schnell die Folge sein. Die Verantwortung und den damit verbundenen Schadenersatzforderungen tragen Sie.

Sie sollten sich daher vor jeglichen Schadenersatzansprüchen schützen – ganz einfach mit einer Diensthaftpflicht. In Ihrem Vertrag legen Sie eine Deckungsgrenze fest, bis zu welcher die Diensthaftpflicht für den Schaden aufkommen soll. Zudem können Sie vertragliche Erweiterungen vornehmen, die beispielsweise Schäden an oder durch einen Dienstwagen, Verlust von Dienstschlüsseln, dienstlicher Umgang mit Waffen/ Munition des Dienstherrn oder Schäden, die aus dem Führen von Tieren, die zu dienstlichen Zwecken verwendet werden umfassen. Mehr Informationen erhalten Sie auf der separaten Seite zur Diensthaftpflicht.

2.4 Möglichkeiten der Altersvorsorge für Polizisten

Nur Pension, oder auch privat vorsorgen?

Die Gehälter von Beamten klingen für viele Menschen verlockend und gelten allgemein als attraktiv. Das kann sich allerdings mit der Pension ändern, denn worauf es hier vor allem ankommt ist der Diensteintritt und die Dienstdauer. Denn die Pensionshöhe richtet sich nach den geleisteten Dienstjahren: es gibt einen jährlich angepassten Faktor, der mit den absolvierten Berufsjahren multipliziert wird. Das Ergebnis stellt die Prozentzahl dar, die vom letzten Einkommen berechnet wird und somit die Pensionszahlung ergibt. Höchstmögliche Zahlung liegt dabei knapp um 70% des gewohnten Verdienstes:

Doch um die Pension zu bekommen, gelten die gleichen Voraussetzungen, die schon bei für eine Pension bei Dienstunfähigkeit aufgelistet wurden: der Lehrer muss 5 Dienstjahre vorweisen können und auf Lebenszeit verbeamtet sein. Daher gilt auch bei der Altersvorsorge: Wer nicht früh genug privat vorsorgt oder gar verfrüht aus dem Dienstausscheidet, droht die Gefahr, leer auszugehen. Das Schaubild bei Punkt 2.2 zeigt Ihnen, welche Versorgungslücken entstehen können.

Riester-Rente für Polizisten: Lohnt sich das?

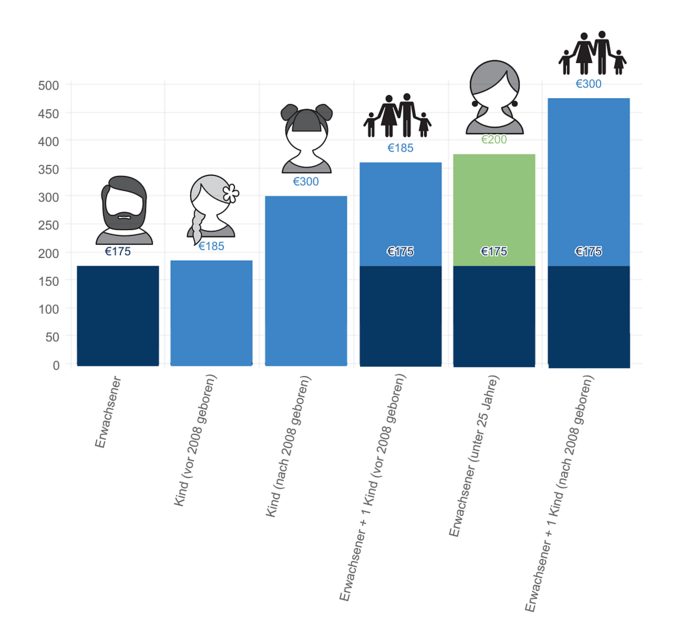

Neben der privaten Altersvorsorge können Sie als weitere Alternative auch mit der sogenannten Riester-Rente vorsorgen. Denn Sie als Polizist haben durch Ihren Beamtenstatus Anspruch auf staatliche Zulagen.

Das bedeutet konkret: Wenn Sie einen eigenen Riester-Vertrag besitzen, haben Sie die Möglichkeit, neben Ihren eigenen Einzahlungen für Sie kostenfreie Zuschläge vom Staat zu erhalten, die in den Vertrag fließen. Die Höhe der Zulagen hängt von Ihrem Alter und Familienstand ab. Daraus ergeben sich folgende Beiträge im Überblick:

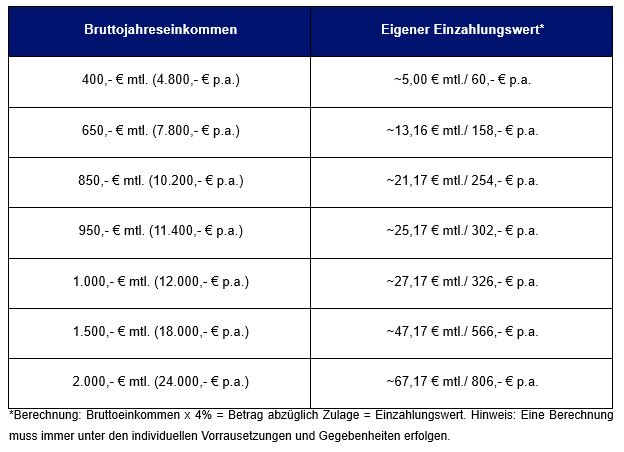

Die Wahl, wie viel Sie selbst einzahlen wollen, liegt ganz bei Ihnen. Doch um überhaupt in Genuss dieser Zulagen zu kommen, müssen Sie mindestens den Sockelbetrag von 60,- € im Jahr (umg. 5,- € im Monat) einzahlen. Allgemein wird der Beitragswert nach folgender Formel berechnet: 4% des rentenversicherungspflichtigen Einkommens des Vorjahres (max. 2.100,- €) abzüglich der Zulagen. Daraus ergibt sich ein Überblick, der verschiedene Einkommenshöhen enthält:

Sie sehen, die Riester-Rente ermöglicht es Ihnen, mit einem niedrigen (individuell bestimmbaren) Eigenbetrag eine große Summe in Ihrem Vertrag einfließen zu lassen. Diese finanzielle Spritze des Staates verschafft Ihnen ein gutes Polster für spätere Jahre.

3. Ihr individuelles Angebot

Als Polizist gelten einige Besonderheiten im Versicherungsschutz – denn dieser ist komplexer und umfassender. Um sich vor allen möglichen Risiken und finanziellen Lücken zu schützen, sollten daher die genannten Versicherungen abgeschlossen werden. Welche Versicherungsform und Lösung die beste für Sie und Ihren momentanen und kommenden Beamtenstatus ist, erfahren Sie bei STC.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.