Garantien gibt es nicht umsonst: Was kostet es, sich abzusichern?

STC

Stand:

Oktober 19, 2016

-

4 min

lesen

Jahrelang Beiträge in einen Altersvorsorgevertrag eingezahlt und am Ende kommt doch nichts raus. Damit das nicht passiert gibt es für viele Altersvorsorgeprodukte die unterschiedlichsten Garantieformen. Doch umsonst sind diese Absicherungen keinesfalls. Welche Garantien es gibt und was diese Kosten, zeigt Ihnen STC.

1. Garantieformen

Wer Altersvorsorge betreibt, dem stehen verschiedene Möglichkeiten offen, das von ihm eingezahlte Geld abzusichern. Je nach Produkt und Anbieter gibt es dafür unterschiedliche Formen von Garantien.

1.1 Beitragsrückgewähr

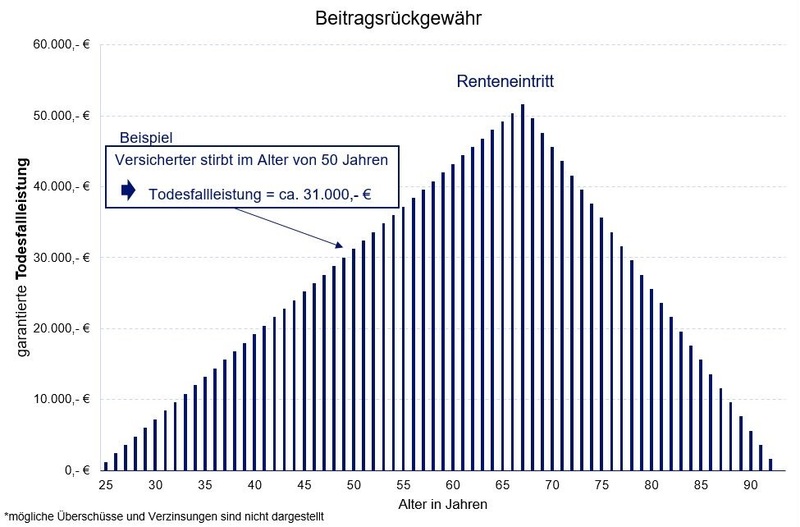

In vielen Verträgen zur privaten Rentenversicherung ist eine sogenannte Beitragsrückgewähr vereinbart. Ist eine solche Garantie eingeschlossen, so zahlt der Versicherer beim Tod des Versicherungsnehmers mindestens die eingezahlten Beiträge an die Hinterbliebenen als Todesfallleistung aus. Tritt der Todesfall vor dem Rentenbezug ein, so ergibt sich die Leistung aus den Beiträgen und den erwirtschaften Überschüssen. Stirbt der Sparer während des Rentenbezugs sind von der bei Rentenbeginn angesparten Summe, die bereits ausgezahlten Renten abzuziehen.

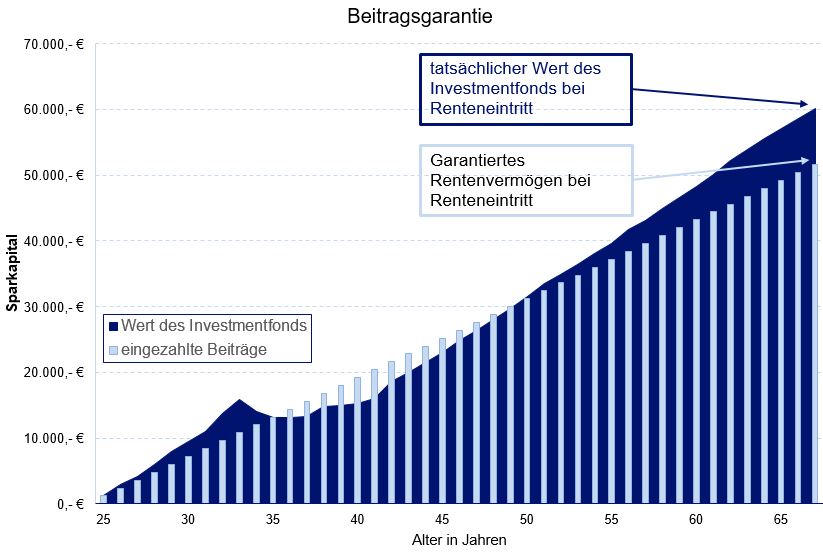

Eine weitere Garantieform ist die sogenannte Beitragsgarantie. Dabei wird dem Sparer garantiert, dass zum Ende der Ansparzeit mindestens die eingezahlten Beiträge als Rentenvermögen zur Verfügung stehen. Gewöhnlich erhöht sich dieser Wert dann durch Zinseszins-Effekte und Überschussbeteiligungen. Bei der Riester-Rente und der betrieblichen Altersvorsorge ist diese Form der Garantie vom Gesetzgeber vorgegeben, die daraus entstehenden Kosten (siehe Punkt 2) werden allerdings oft außer Acht gelassen. Freiwillig anschließbar ist sie beispielsweise bei der fondsgebundenen Rentenversicherung. Das Ziel der Beitragsgarantie ist es, die eingezahlten Beiträge gegen negative Wertentwicklungen am Kapitalmarkt abzusichern.

Eine Höchststandgarantie wird bei Lebens- und Rentenversicherungen angeboten, die das eingezahlte Kapital in Investmentfonds investieren. Der Versicherer verspricht dabei mindestens den Wert als Rentenkapital zur Verfügung zu stellen, den die Fondsanteile zu festgelegten Stichtagen erreicht hatten. Dieser einmal erreichte Garantiewert kann auch bei einer negativen Wertentwicklung bis zum nächsten Stichtag oder zum Ablaufdatum des Vertrages nicht mehr unterschritten werden.

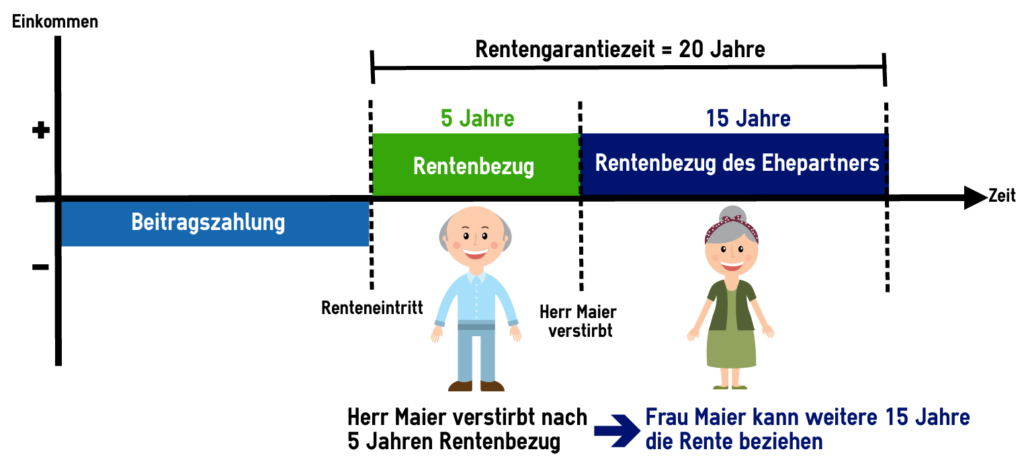

Eine weitere Möglichkeit, Hinterbliebene abzusichern, bietet die Rentengarantiezeit. Im Todesfall der versicherten Person wird die Renten für einen vorab festgelegten Zeitraum an die Hinterbliebenen (z.B. den Ehepartner) weitergezahlt. Mögliche Rentengarantiezeiten liegen meist zwischen fünf und zwanzig Jahren.

Wer Sicherheit wünscht, der muss dafür bezahlen. Natürlich ist es gut, wenn zumindest die eingezahlten Beiträge gesichert sind, doch die entstehenden Kosten einer solchen Garantie unterschätzen die meisten Sparer. Durch den Einschluss dieser Sicherheit ist der Versicherer gezwungen, einen Teil der eingezahlten Beiträge in sichere Anlagen, wie beispielsweise Staatsanleihen, zu investieren. Da die Renditen einer solchen Anlage weitaus niedriger sind, als die einer Aktie, ergibt sich für den Sparer ein Verlust in Form eines entgangenen Vermögensgewinns. Um die Höhe der entstehenden Kosten einer Beitragsgarantie zu ermitteln, hat die Frankfurt School of Finance daher die Studie "Kosten einer Garantie in der Altersvorsorge" durchgeführt.

2.1 Kosten einer Beitragsgarantie

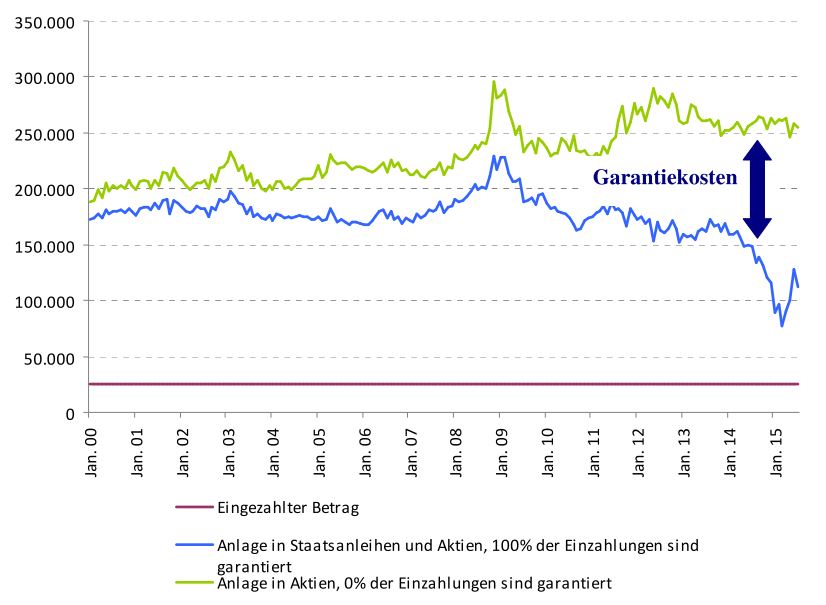

In der Studie der Frankfurt School of Finance wurden für die Kostenberechnung einer Beitragsgarantie zwei Sparpläne miteinander verglichen. Um die eingezahlten Beiträge zu garantieren, wird bei einem der Sparpläne ein Teil des Sparbetrags in sichere Anlagen (Staatsanleihen) investiert. Der Restbetrag fließt in eine Aktienanlage. Bei dem Vergleichssparplan wird vollständig auf eine Garantie verzichtet und die Geldanlage findet zu 100 % in Aktien statt. Durch eine Vielzahl von Simulationen unterschiedlicher Kapitalmarktsituationen wurden Mittelwerte für die Endvermögen der beiden Sparpläne ermittelt. Die daraus entstehende Differenz ergibt dann den Garantiekostenindex. Er zeigt somit den entgangenen Vermögensgewinn und beschreibt indirekt die Kosten der Beitragsgarantie.

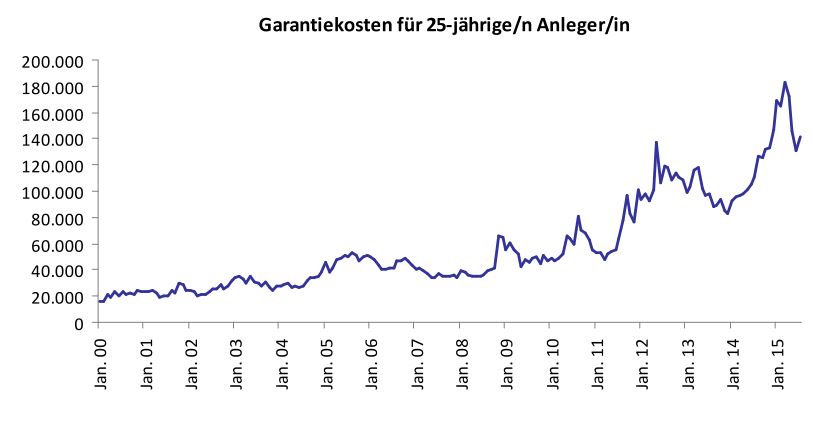

Kosten werden durch entgangenen Vermögensgewinn dargestellt

Es ist festzustellen, dass die Garantiekosten seit dem Jahr 2009 stark angestiegen sind. Der Hauptgrund dafür: Das niedrige Zinsniveau. Eine solche Beitragsgarantie ist aktuell daher sehr kostspielig. Meist liegen die Kosten bei einem Vielfachen der eingezahlten Beiträge.

2.2 Beispiel einer 25-jährigen Anlegerin

Eine 25-jährige Anlegerin spart bis zum 67. Lebensjahr monatlich 50,- €. Während der Laufzeit von 42 Jahren zahlt sie so Beiträge in Höhe von 25.200,- € ein. Im Jahr 2015 lagen die Garantiekosten/ der entgangene Vermögensgewinn bei ca. 140.000,- €. Mehr als das Fünffache der eingezahlten Beiträge!

Weiterhin festzustellen war, dass die prozentualen Garantiekosten umso höher ausfielen, je jünger der Sparer und je länger der Anlagehorizont ist.

2.3 Lohnt sich die Absicherung trotzdem?

Um diese Frage zu beantworten, muss den Kosten das abgesicherte Risiko gegenübergestellt werden. In der Studie wurde daher die Häufigkeit der Fälle ermittelt, in denen das Endvermögen des ungesicherten Sparplans tatsächlich unter der Summe der eingezahlten Beiträge lag. Das Ergebnis: Nur in vier Prozent der Fälle lag das Endvermögen unter den eingezahlten Beiträgen. Zusätzlich war festzustellen:

bei kurzer Anlagedauer ist die Wahrscheinlichkeit eines Garantiefalls höher.

mit zunehmendem Garantieniveau sinkt die Wahrscheinlichkeit für einen Garantiefall.

2.4 Fazit

Ob eine Garantie eingeschlossen werden sollte oder nicht, hängt ganz von der einzelnen Person ab. Viele Umfragen bestätigen immer wieder, dass viele Sparer sich Garantien wünschen. Allerdings sollte Ihnen bewusst sein, wie stark sich die eigenen Renditechancen durch einen solchen Einschluss verringern. Bei der Riester-Rente und der betrieblichen Altersvorsorge ist eine Beitragsgarantie vom Gesetzgeber her vorgegeben, bei Rentenversicherungen ist Ihnen die Entscheidung selbst überlassen. Besonders für jüngere Sparer ist es meist sinnvoller, zu Beginn der Altersvorsorge die Renditechancen z.B. in Form einer fondsgebundenen Rentenversicherung zu nutzen. Mit steigendem Alter kann dann durch eine Umschichtung das Sicherheitsniveau erhöht werden.

3. Kontakt

Sie haben Fragen zum Thema Garantien oder möchten Altersvorsorge betreiben? Dann füllen Sie einfach das folgende Kontaktformular aus.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.