Das Jahr neigt sich langsam dem Ende zu. Falls Sie sich zum Jahresende über eine Bonuszahlung, eine Gewinnausschüttung oder über finanzielle Reserven freuen dürfen, könnten Sie sich fragen, wie Sie diese eventuell steuermindernd investieren können? Eine rentable Alternative zur klassischen Geldanlage kann die Einzahlung in eine Basisrente, auch Rürup-Rente genannt, sein.

1. Was ist eigentlich die Rürup-Rente?

Die Rürup-Rente ist eine ab dem Jahr 2005 staatlich subventionierte Basisrente. Durch die Einführung wollte der Gesetzgeber vor allem Selbstständigen und Freiberuflern die Möglichkeit geben, die spätere Rente durch staatliche Unterstützung anzuheben und so vor Altersarmut zu schützen. Aber anders als bei der Riester-Rente erfolgen bei der Rürup-Rente keinen direkten staatlichen Zulagen. Die Förderung erfolgt hier ausschließlich über Steuervorteile.

Die gezahlten Beiträge zum Aufbau der Rürup-Rente sind grundsätzlich unter folgenden Voraussetzungen abziehbar:

Versicherungsvertrag darf nur die Zahlung einer monatlichen lebenslangen Rente vorsehen

Rente darf nicht vor Vollendung des 62. Lebensjahres beginnen (bei Abschluss vor dem 01.01.2012 nicht vor Vollendung des 60. Lebensjahres)

Ansprüche sind nicht vererbbar, nicht übertragbar, nicht beleihbar und nicht verpfändbar

Weitere Informationen zum Abschluss einer Rürup-Rente finden Sie hier: Basis-Rente

2. Steuervorteile bei der Rürup-Rente

Die gezahlten Beiträge zur Rürup-Rente können wie die Beiträge bei der gesetzlichen Rentenversicherung zum Zeitpunkt der Einzahlung als Sonderausgabe geltend gemacht werden. So kann das zu versteuernde Einkommen gemindert werden.

2.1 Die Einzahlung

Aufgrund des Alterseinkünftegesetzes ist die Höhe des möglichen Einzahlungsbetrags pro Jahr begrenzt. Dabei lag im Jahr 2014 der Höchstbetrag bei Ledigen bei 20.000 € und bei Verheirateten bei 40.000 €. Dieser Höchstbetrag wurde aber ab 2015 zu Gunsten des Steuerpflichtigen erhöht. Der Höchstbetrag im Jahr 2022 lag daher pro Person bei 25.639 € und bei Verheirateten bei 51.278 €.

Von diesem Höchstbetrag müssen aber die Beiträge, welche in die gesetzliche Rentenversicherung geflossen sind, abgezogen werden. Daher können nur Selbstständige, die nicht freiwillig in die gesetzliche Rentenversicherung einzahlen, die vollen 25,639 € bzw. 51.278 € ausschöpfen. Dabei kann jedoch nicht der maximale Einzahlungsbetrag als Sonderausgabe von der Steuer abgesetzt werden. 2005 waren von dem Höchstbetrag 80% als Sonderausgabe zugelassen. Dieser Prozentsatz steigt aber seit dem Jahr 2005 um jährlich 2%. Durch die Vorziehung der 100% steuerlichen Ansetzbarkeit ab dem Jahr 2023 kam die Bundesregierung der ursprünglichen Idee der prozentualen Geltendmachung zuvor. Nutzer einer Basis-Rente profitieren somit erheblich schneller von den Vorteilen in der Ansparphase.

Jahr

Prozentsatz

2019

88%

2020

90%

2021

92%

2022

94%

2023

100%

Dabei wird natürlich nicht die volle Investition zurück gezahlt. Stattdessen verrechnet das Finanzamt den eingezahlten Betrag mit dem persönlichen Einkommensteuersatz. Dieser Einkommensteuersatz ist abhängig von dem persönlichen jährlichen Einkommen.

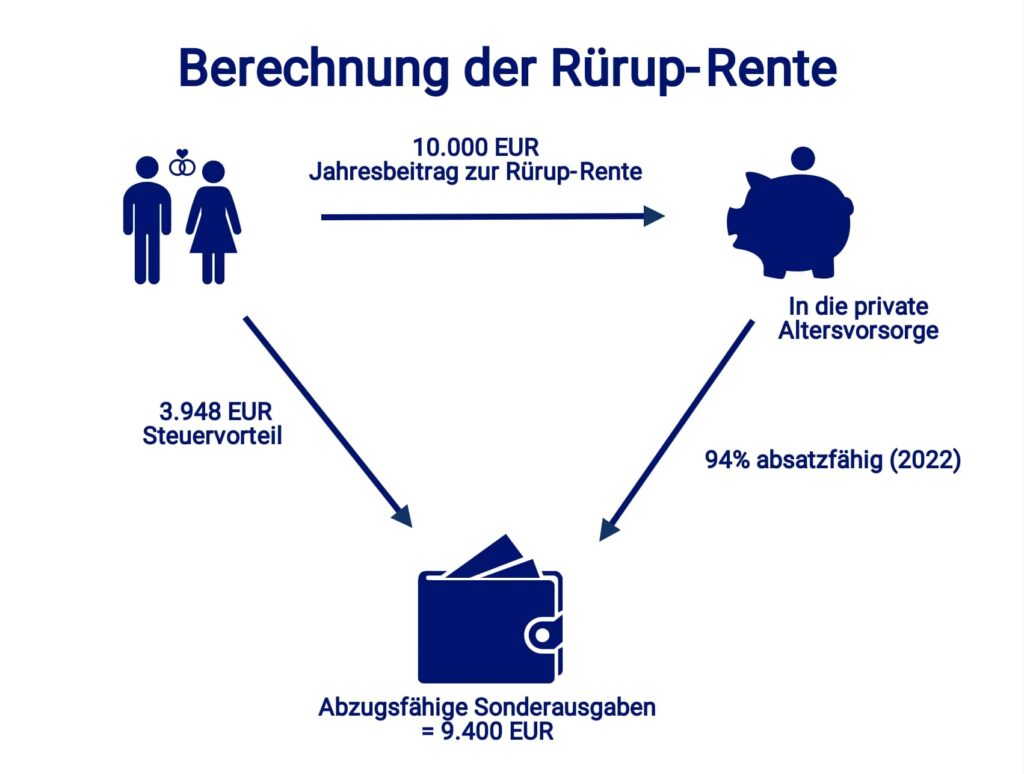

Dazu ein Rechenbeispiel: Zum Jahresende 2022 leistet ein selbstständiges Ehepaar eine Einmalzahlung in einen entsprechenden Rürup-Vertrag. Die Höhe dieser Einzahlung entspricht dabei 10.000 €. Dabei beläuft sich der Grenzsteuersatz des Ehepaars auf 42 %. Weiterhin werden keine freiwilligen Zahlungen in entsprechende Basis-Renten geleistet. So ergibt sich für das Ehepaar ein steuerlich Vorteil von 3.948 €. Die Berechnung ist wie folgt:

Der Einzahlungsbetrag in Höhe der 10.000 € ist im Jahr 2022 zu 94% als Sonderausgabe anerkannt. Daraus ergeben sich abzugsfähige Sonderausgaben in Höhe von 9.400 €. Dieser Betrag wird wiederum mit dem Grenzsteuersatz von 42 % verrechnet, sodass sich daraus ein Steuervorteil in Höhe von 3.948 € ergibt.

Da der Gesetzgeber, wie bereits dargestellt, die Rürup-Rente in der Einzahlungsphase steuerlich begünstigt, muss die Basisrente im Rentenbezug teilweise wieder versteuert werden. Dabei darf die Rendite eines Rürup-Vertrags nicht ausschließlich vom steuerlichen Vorteil innerhalb der Einzahlungsphase bestimmt werden. Vielmehr ist auch der Zeitpunkt des Rentenbeginns in der Berechnung mit zu berücksichtigen.

Die Auszahlungen, welche mit dem Renteneintritt erfolgen, sind genauso wie Zahlungen aus der gesetzlichen Rentenversicherung zu besteuern. Dabei steigt für die Rürup-Rente die Steuerbelastung von Jahr zu Jahr. Wer im Jahr 2010 in Rente ging, musste bereits 60% seiner Rürup-Rente versteuern. Aber der zu versteuernde Anteil erhöht sich für jedes Jahr um 2%. Ab 2020 steigt dieser Anteil jedoch nur noch um 1%. So ergibt sich, dass die Rentenauszahlungen ab dem Jahr 2040 zu 100% dem persönlichen Steuersatz unterliegen.

Rentenbeginn

Besteuerungsanteil

2019

78%

2020

80%

2030

90%

2040

100%

3. Vorteile einer Rürup-Rente

Doch worin liegt nun der Vorteil eines Rürup-Vertrages, wenn die Auszahlungen innerhalb der Rente im Nachhinein doch wieder besteuert werden müssen?

Die Einkünfte sind in der Regel im Berufsleben größer als im Rentenalter. So ist der Steuersatz im Rentenbezug wesentlich geringer als im Berufsleben. Zudem wirkt der sogenannte Zinseffekt innerhalb der Einzahlungsphase auf das Kapital. Aufgrund dessen ist am Ende der Einzahlungsphase ein wesentlich höherer Kapitalbetrag vorhanden als bei einer alternativen Anlageform. Die dargestellten Effekte sorgen schlussendlich dafür, dass die Rürup-Rente in der Regel günstiger und damit profitabler ist als eine private Anlageform. So überwiegen meistens die Steuervorteile der Rürup-Rente.

4. Fazit

Bei Arbeitnehmern mit höherem Einkommen dürften sich zusätzliche Zahlungen in einen Rürup-Vertrag steuerlich nicht mehr besonders auswirken. Da die Beiträge, welche in die gesetzliche Rentenversicherung geflossen sind, zu einem Abzug der abzugsfähigen Sonderausgaben führen. Und das unabhängig davon ob die Beiträge auf Seiten des Arbeitnehmers oder des Arbeitgebers erfolgt sind. Die Rürup-Rente eignet sich somit vor allem für Selbstständige und Freiberufler mit hohem persönlichen Steuersatz. Durch die Zahlung eines Einmalbetrags zum Jahresende können daher beträchtliche Steuervorteile erzielt werden.

Haben Sie Fragen oder wünschen sich Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.