Wie verschiedene Modelle Sie gegen den Verlust Ihrer Arbeitskraft absichern.

Berufsunfähigkeit kann uns allen passieren. Nicht nur in risikoreichen, körperlichen Berufen, sondern auch in Bereichen, die „nur“ den Geist fordern, gibt es immer die Möglichkeit, dass wir unsere Tätigkeit nicht fortführen können. Je nachdem, welcher Berufsgruppe Sie angehören und ob Sie sich privat absichern, gibt es verschiedene Wege, für diesen Fall vorzusorgen. STC hat sie zusammengefasst.

1. Gesetzliche Erwerbsminderungsrente

1.1 Wem steht sie zu?

Wie der Name schon sagt, handelt es sich bei der Erwerbsminderungsrente um eine Absicherung, die der Staat denjenigen gewährt, die aufgrund ihres Gesundheitszustandes voll oder teilweise erwerbsunfähig sind. Volle Erwerbsminderung liegt vor, wenn ein Mensch nur noch drei oder weniger Stunden pro Tag arbeiten kann – eine teilweise Erwerbsminderung bedeutet, dass man zu Arbeit zwischen drei und sechs Stunden täglich in der Lage ist. Zu beachten ist hierbei, dass es – im Gegensatz zu der Berufsunfähigkeit – nicht darum geht, welchen Beruf Sie ausüben: Erlaubt es Ihr Gesundheitszustand, in einem Beruf weiterzuarbeiten, der nicht dem entspricht, den Sie vor der Erwerbsminderung hatten, so bekommen Sie keine Erwerbsminderungsrente. Klassische Beispiele hierfür wären Menschen, die eigentlich einen physischen Beruf gelernt haben (z.B. Maurer*innen, Tänzer*innen) und aufgrund gesundheitlicher Probleme auf weniger körperliche Stellen ausweichen müssen (Gutachter*innen, Trainer*innen).

volle Erwerbsminderungsrente: unter 3 Stunden tägliche Arbeitsfähigkeit

halbe Erwerbsminderungsrente: über 3 Stunden und unter 6 Stunden täglicher Arbeitszeit (Wenn es keinen Teilzeitarbeitsplatz gibt, wird voll Rente bezahlt)

volle Erwerbsminderungsrente: über 6 Stunden tägliche Arbeitszeit

Die Unfähigkeit zur Arbeit ist nicht die einzige Bedingung für den Erhalt einer Erwerbsminderungsrente. Es gibt zwei weitere wesentliche Voraussetzungen:

Vor Eintritt der Erwerbsminderung müssen Sie mindestens fünf Jahre in der Deutschen Rentenversicherung versichert gewesen sein. Ausnahmen gelten u.a., wenn Sie einen Arbeitsunfall erlitten haben oder die Erwerbsminderung bis zu sechs Jahre nach Abschluss einer Ausbildung eintritt.

Innerhalb der letzten fünf Jahre vor Eintritt der Erwerbsminderung müssen Sie mindestens drei Jahre Pflichtbeiträge an die Rentenversicherung gezahlt haben, z.B. als Teil eines Beschäftigungsverhältnisses.

1.2 Wie hoch ist die Rente?

Wie hoch die Erwerbsminderungsrente ist, hängt – wie jede staatliche Rente – davon ab, wie viel Sie wie lange verdient haben. Aus Ihrem Einkommen im Vergleich zum Durchschnittseinkommen in jedem gegebenen Jahr errechnet sich ein Faktor, der dann mit dem aktuellen Rentenwert (in 2020: 33,23 in Ost-, 34,19 in Westdeutschland) multipliziert wird. Weitere Einflüsse sind Ihr Alter bei Renteneintritt und die Art der Rente, die Sie beziehen. Bei teilweiser Erwerbsminderung erhalten Sie nur die halbe Rente. Diese soll vor allem dazu dienen, Menschen, die nur noch in Teilzeit arbeiten können, zu unterstützen.

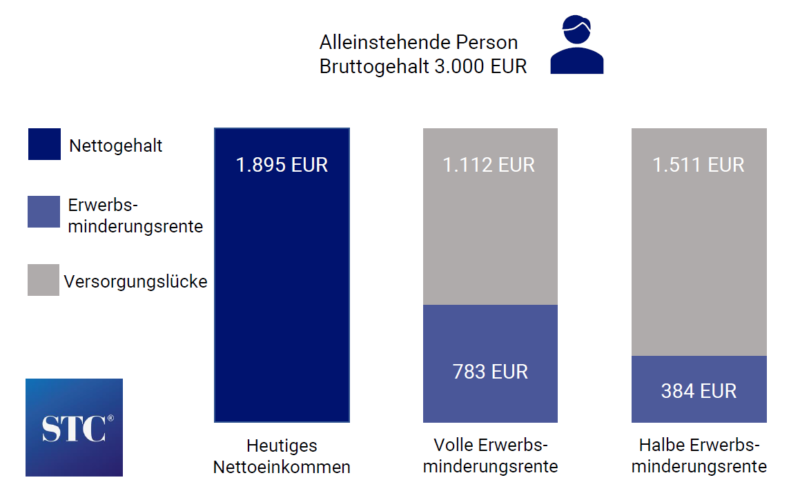

Beispiel für die Erwerbsminderungsrente

STC Research

2. Die Versorgungswerke

In den kammerfähigen freien Berufen (z.B. Ärzt*innen, Steuerberater*innen, Rechtsanwält*innen,…) tritt an die Stelle der gesetzlichen Rente die Rente durch das Versorgungswerk. Im Gegensatz zur deutschen Rentenversicherung sind die Versorgungswerke recht frei in der Ausgestaltung ihrer Absicherungen und Produkte. Sie finanzieren sich aus den Beiträgen ihrer Mitglieder, die in Kapitalanlagen angelegt werden, und sind damit oft flexibler, wenn es darum geht, auf wirtschaftliche Schwankungen zu reagieren – dies bedeutet aber auch, dass die Rente, die Mitglieder erhalten, vom wirtschaftlichen Erfolg des Versorgungswerkes abhängt.

Noch strenger als in der gesetzlichen Rentenversicherung zahlt das Versorgungswerk nur, wenn eine vollständige Berufsunfähigkeit vorliegt (bei Ärzt*innen geht dies oft mit der Rückgabe der Approbation einher). Allerdings gelten nicht unbedingt die gleichen strikten Regeln wie in der GRV: Je nach Satzung gibt es keine oder kürzere Wartezeiten. Ohne teilweise Erwerbsminderungsrenten und mit nur geringfügig höheren Renten sind Versorgungswerk-Mitglieder kaum besser gestellt als gesetzlich Rentenversicherte. Genauere Informationen zu den Versorgungswerken finden Sie hier.

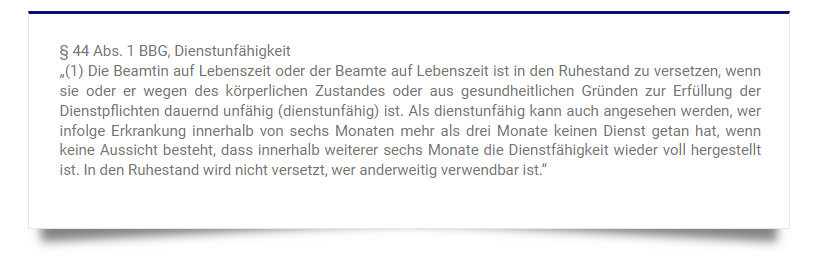

3. Dienstunfähigkeit

Falls ein*e Beamte*r aus gesundheitlichen Gründen dauerhaft unfähig ist, die dienstlichen Pflichten gegenüber dem Dienstherrn zu erfüllen, gilt diese*r als dienstunfähig.

Nach dem Bundesbeamtengesetz gilt:

STC Research

Wie sieht also die Versorgung bei Dienstunfähigkeit aus?

3.1 Staatliche Absicherung: Das Ruhegehalt

Beamte, Richter*innen und Berufssoldat*innen haben in Deutschland grundsätzlich Anspruch auf Ruhegehalt, wenn sie mindestens fünf Jahre Dienstzeit zurückgelegt haben. Beamte auf Probe und Beamte auf Widerruf fallen in aller Regel nicht in diese Kategorie.

Die Höhe des Ruhegehalts errechnet sich auf Basis der Ruhegehaltsfähigen Bezüge, in der Regel das Grundgehalt der Besoldungsgruppe und Dienstaltersstufe, in der sich der Beamte zuletzt befunden hat. Diese werden zu einem Prozentsatz weitergezahlt, der sich wiederum aus der Anzahl der Dienstjahre und der Kennzahl 1,79375% errechnet. Der Prozentsatz beträgt mindestens 35 und höchstens 71,75%. Der Höchstsatz ist nach vierzig Jahren Dienstzeit erreicht.

Ruhegehaltsfähige Bezüge x (Dienstjahre x 1,79375%) = Ruhegehalt

Beispiel:

Camillas letzte Bezüge betrugen 5000€. Sie war dreißig Jahre verbeamtet, bevor sie dienstunfähig wurde. Ihr Ruhegehalt errechnet sich also wie folgt:

30 Dienstjahre x 1,79375% = 53,8125% ihrer ruhegehaltsfähigen Bezüge. Diese Zahl liegt über 35% und unter 71,75%, wird also zur Berechnung angesetzt.

Camilllas Ruhegehalt beträgt also:

53,8125% von 5000€ = 2.690,63€.

Dies ist eine vereinfachte Darstellung. Einen Ruhegehaltsrechner, der auch Faktoren wie Versorgungsabschlag, Scheidung und die Art der Dienstunfähigkeit beachtet, finden Sie bei der Bayerischen Versorgungskammer.

Schon aus den Grundvoraussetzungen ergibt sich, dass das Ruhegehalt immer deutlich unter dem letzten bezogenen Gehalt liegt – im besten Fall bei 71,75%, im schlimmsten nur bei 35%. Je weniger Jahre ein*e Beamter*in gearbeitet hat, umso größer ist das Risiko, dass sich der eigene Lebensstandard bei Dienstunfähigkeit nicht halten lässt.

Eine Alternative bietet die sogenannte Dienstunfähigkeitsversicherung.

3.2 Die Dienstunfähigkeitsversicherung

Eigentlich handelt es sich bei dem, was landläufig „Dienstunfähigkeitsversicherung“ genannt wird, lediglich um eine private Berufsunfähigkeitsversicherung: Der Betrag, der bei Dienstunfähigkeit gezahlt wird, wird vertraglich festgelegt und dann, unabhängig von der abgeleisteten Dienstzeit, ausgezahlt. Der große Unterschied – und das, worauf Sie als Versicherungsnehmer achten sollten – ist die Dienstunfähigkeitsklausel: Diese besagt, dass der Versicherungsnehmer*die Versicherungsnehmerin als Versicherungsberechtigt angesehen wird, sobald der Dienstherr ihn*sie als Dienstunfähig erklärt. Die Versicherung verzichtet also darauf, in diesem Fall eingehend zu prüfen, ob eine mindestens 50%-ige Berufsunfähigkeit vorliegt. Diese Klausel ist wichtig für Beamte, da eine Dienstunfähigkeit schon bei einem niedrigeren Grad an Berufsunfähigkeit möglich ist.

4. Welche Absicherung ist die beste für mich?

Besonders dann, wenn Sie früh berufsunfähig werden, aber selbst, wenn Sie viele Jahre gearbeitet haben, müssen Sie damit rechnen, dass die Hilfe, die Sie vom Staat bekommen, deutlich unter dem liegt, was Sie durch Ihre Arbeitskraft zuvor erwirtschaftet haben. Hinzu kommt, dass die entsprechenden Renten oft undurchsichtig und schwer zu berechnen sind – unvorhergesehene Probleme können also immer auftreten. Eine Möglichkeit, sich hier Planungssicherheit zu verschaffen, ist eine private Absicherung. Je nachdem, welcher Berufsgruppe Sie angehören und wie lange Sie schon im Arbeitsleben stehen, gibt es hier verschiedenste Anbieter. STC hilft Ihnen gern bei der Auswahl der richtigen Police. Kontaktieren Sie uns gern telefonisch oder über unser Kontaktformular – kostenlos und unverbindlich.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.