Die Berufsunfähigkeitsversicherung erfüllt den Zweck, den Einkommensausfall durch unfall- oder krankheitsbedingten Arbeitskraftverlust abzusichern. Was allerdings, wenn Sie bereits vor Abschluss der Berufsunfähigkeitsversicherung eine Vorerkrankung haben? Ist in einem solchen Fall ein Abschluss einer privaten Absicherung überhaupt noch möglich? Und falls ja, sind die Beiträge noch bezahlbar? STC klärt Sie über alle grundlegenden Fragen auf.

1. Antragsfragen

Bei der Antragsstellung ist es erforderlich, einige Fragen zu Ihrem Gesundheitszustand zu beantworten. Mit der Ermittlung der Vorerkrankungen prüft der Versicherer Ihr individuelles Risiko berufsunfähig zu werden. Folgendes ist dem Versicherer lückenlos darzulegen:

Behandlungen

Krankheiten

Beschwerden

Im Idealfall sollten für die Antragsfragen die eigenen ärztlichen Unterlagen von den jeweiligen Ärzten angefordert werden.

1.2 Vorvertragliche Anzeigepflicht

§ 19 VVG, Anzeigepflicht

Der Versicherungsnehmer ist verpflichtet, die Gesundheitsfragen wahrheitsgemäß, gewissenhaft und lückenlos zu beantworten. Andernfalls gefährdet der Versicherungsnehmer seinen Versicherungsschutz!

Schwere Vorerkrankungen stellen für die Versicherer ein erhöhtes Risiko dar, in Leistung treten zu müssen. Aus diesem Grund kommt es bei den folgenden Krankheiten häufig zu einer Ablehnung des Antrags:

rheumatische Arthritis

depressive Erkrankungen

Krebsleiden

HIV

2.2 Versicherungsausschluss für bestimmte Krankheiten

Je nach Krankheitsbild kann es jedoch auch zu einer Annahme des Antrages kommen. Die Annahme kann dann allerdings mit einem Ausschluss einer bestehenden Krankheit und derer Folgen formuliert werden. Versicherer formulieren diese Ausschlüsse gerne sehr weitläufig.

Dies ist häufig bei folgenden Krankheiten der Fall:

Rückenbeschwerden

Bandscheibenvorfall

Hörsturz

Kurz-/ Weitsichtigkeit über 8 Dioptrien

2.3 Beitragszuschlag

Die häufigste Form des Umgangs mit Vorerkrankungen sind Beitragszuschläge. Versicherer gehen hier davon aus, dass durch die bestehenden Vorerkrankungen ein erhöhtes, jedoch durch einen Mehrbeitrag kalkulierbares Risiko besteht. Folgende Erkrankungen können zu Risikozuschlägen führen:

Heuschnupfen

Allergien

Bluthochdruck

Schilddrüsenunterfunktion

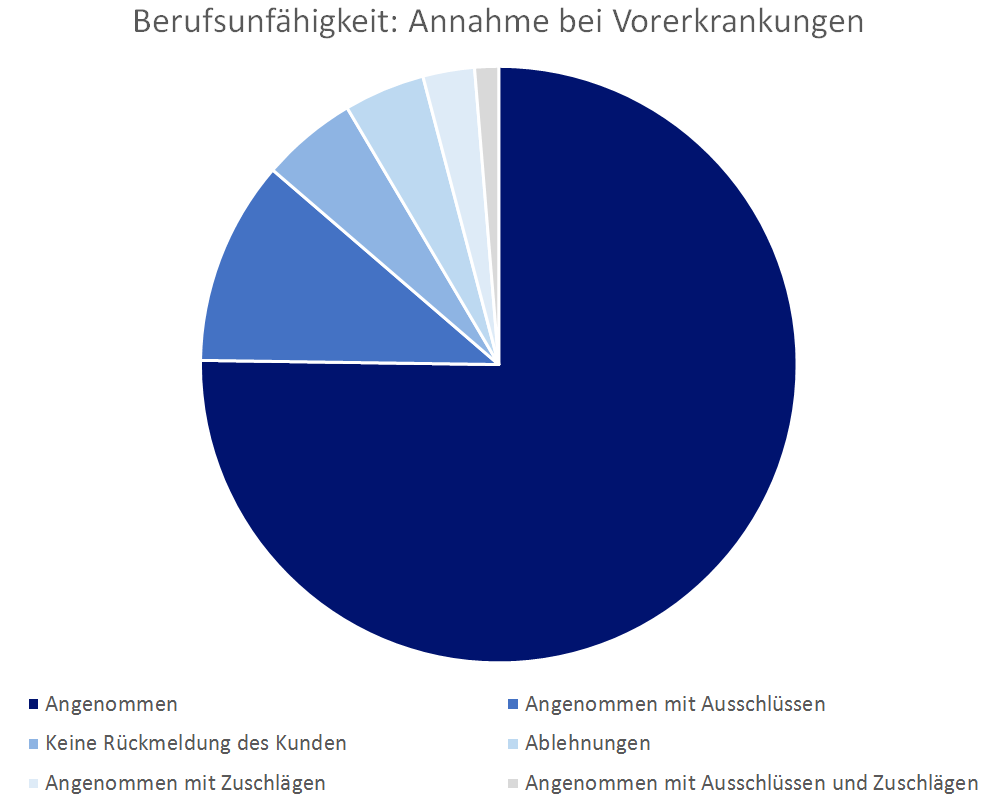

3. Annahmestatistik

Wie Sie sehen, werden die meisten Anträge trotz Vorerkrankungen problemlos angenommen.

Auch wenn Vorerkrankungen bestehen, heißt dies nicht zwangsläufig, dass keine Absicherung gegen Berufsunfähigkeit möglich ist. Versicherer reagieren, je nach Krankheitsbild, unterschiedlich auf eine mögliche Absicherung. STCprüft anhand der von Ihnen zur Verfügung gestellten Informationen (Diagnose- und Behandlungsberichte usw.) in einem anonymisierten Verfahren die Annahmemöglichkeiten im Versicherungsmarkt. Sollte das Ergebnis dennoch negativ ausfallen, so stehen Ihnen trotzdem noch umfangreiche weitere Absicherungsmöglichkeiten zur Auswahl.

5. Ihr persönliches Angebot

Wie Sie sehen, ist eine Berufsunfähigkeitsversicherung trotz Vorerkrankungen durchaus möglich! STC hilft Ihnen gerne dabei, das passende Angebot für Sie zu finden. Nutzen Sie hierzu einfach unser Kontaktformular:

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.