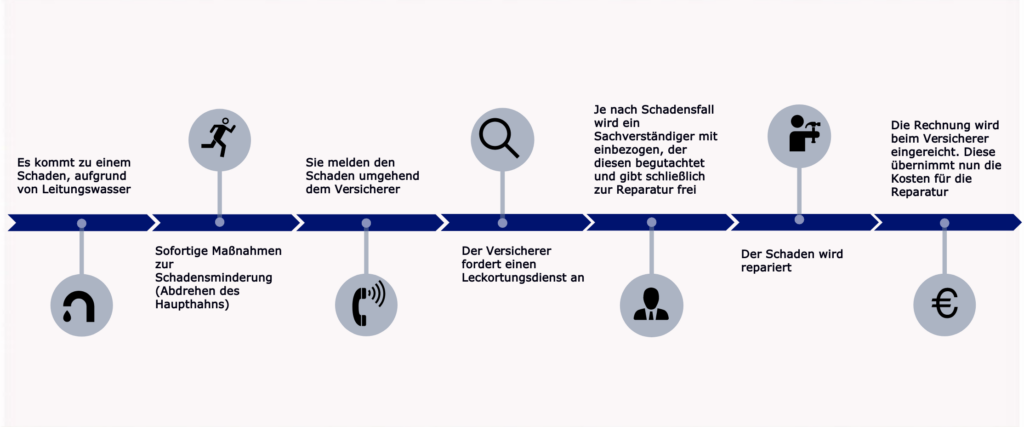

In Deutschland werden täglich etwa 3000 Leitungswasserschäden den Versicherern gemeldet. Die Gründe für das Entstehen eines solchen Schadens sind ganz verschieden, wie z.B. ein geplatztes Heizungsrohr oder Starkregen. Die Versicherer sprechen jedoch nur von einem Leitungswasserschaden, wenn Wasser an einem Ort austritt, an dem es nicht austreten darf. Das heißt allerdings, dass dies keine Schäden durch Überschwemmungen, Löschwasser oder Rückstau von Regenwasser abdeckt.

1. Welche Versicherung übernimmt den Leitungswasserschaden?

Die Gründe für einen Leitungswasserschaden bestimmen, welche Versicherung für den Schaden aufkommt.

Gebäudeversicherung:

Die Gebäudeversicherung kommt für den Schaden auf, wenn es feste Installationen am oder im Bauwerk des Hauses oder der Wohnung betrifft. Es werden also die Kosten für die Reparatur und Instandsetzung, die das Gebäude selbst und die festen Installationen, übernommen. Das kann z.B. ein Durchnässungsschaden sein, der durch einen bestimmungswidrigen Wasseraustritt aus Ableitungsrohren der hauseigenen Versorgung, entstanden ist. Schäden, die an Installationen zusammenhängend mit Leitungswasser, können durch Frost entstehen. Dies übernimmt ebenfalls die Gebäudeversicherung. In diesen Fällen übernimmt der Versicherer die Kosten für Trocknung, Reparatur und Sanierung am Bauwerk und Leckageortung.

Hausratversicherung:

Die Hausratversicherung muss für den Folgeschaden an Mobiliar und sonstige betroffene Einrichtungsgegenstände übernehmen, die durch den Wasseraustritt entstanden sind. Es geht also nicht um den bestimmungswidrigen Wasseraustritt, wie bei der Gebäudeversicherung, sondern um die Auswirkungen des Wasseraustritts auf das Mobiliar. Dies beinhaltet nicht nur Leitungswasser das innerhalb des Hauses austritt, als auch Leitungswasser, welches von außen in die Wohnung eindringt.

Privathaftpflicht:

Die Privathaftpflicht leistet nicht direkt für Leitungswasserschäden. Voraussetzung für eine Einstandspflicht der Privathaftpflicht ist, dass ein begründeter Anspruch wegen Tun oder Unterlassen gegenüber den mitversicherten Personen erhoben wird. Dies wäre zum Beispiel der Fall wenn durch ein grobfahrlässiges Tun oder Unterlassen ein Leitungswasserschaden eintritt. Da der Gebäude- und Hausratversicherer in den meisten Fällen eine Entschädigung nach den Neuwerten vorsieht und eine Haftpflicht nur einen Zeitwertanspruch erstattet, macht es auch Sinn, zuerst den Sachversicherer zu kontaktieren- dieser könnte sich dann über ein Regressverfahren bei dem Verursacher und dessen Haftpflicht melden.