Ob Wohnhaus oder Lagerhalle: In Gebäuden stecken meist erhebliche Werte. Nehmen diese Werte Schaden, deckt Ihre Versicherung im besten Fall alles ab – doch leider kommt es immer wieder vor, dass Gebäude unterversichert sind. Die Leidtragenden sind meist die Versicherungsnehmer, die nur einen Bruchteil ihres Schadens ersetzt bekommen. Was genau Unterversicherung bedeutet und wie Sie sie zuverlässig vermeiden, erfahren Sie hier.

1. Was bedeutet Unterversicherung?

Unterversicherung bedeutet: Die versicherte Sache (meist ein Gebäude, Hausrat oder Inventar) ist mehr Wert als die Höchstsumme, die die Versicherung im Fall von Totalschaden zahlt.

Versichern Sie beispielsweise das Inventar eines Büros mit 10.000€, obwohl es 20.000€ wert ist, so sind Sie um 50% unterversichert. Im Fall eines Totalschadens erhalten Sie also nur 10.000€.

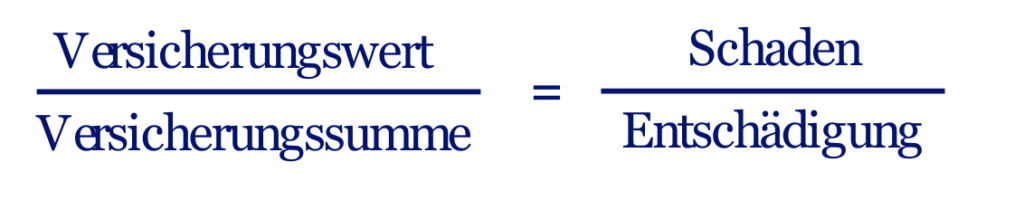

Das Verhältnis vom Schaden zur ausgezahlten Entschädigung richtet sich also prozentual nach dem Verhältnis der vereinbarten Versicherungssumme zum realen Wert:

AberAchtung: Noch ärger kann es kommen, wenn Sie unterversichert sind und nur ein Teil Ihres Inventars Schaden nimmt. Bleiben wir beim obigen Beispiel: Der Versicherungswert (d.h. der eigentliche Wert der versicherten Gegenstände) beträgt 20.000€, die Versicherungssumme 10.000€. Kommt es nun zu einem Schaden, bei dem die Hälfte Ihres Inventars zerstört wird – also eine Schadenssumme von 10.000€ - , zahlt die Versicherung nicht die volle Schadenssumme, sondern nur den Prozentsatz, der von Ihnen versichert wurde. Da in diesem Fall eine Unterversicherung von 50% besteht, erhalten Sie als Entschädigung also nicht 10.000€, sondern nur 50% - also 5.000€. Je größer also der Abstand zwischen realem Wert und Versicherungssumme, umso geringer fällt die Entschädigung aus.

Da Sie als Versicherungsnehmer im besten Fall 100% Ihres Schadens ersetzt haben möchten, sollte die Versicherungssumme also möglichst genau dem Versicherungswert entsprechen. Ist das Verhältnis Versicherungssumme/Versicherungswert = 1, so entspricht Ihre Entschädigung genau dem entstandenen Schaden.

Obwohl viele Versicherungsnehmer wissen, wie riskant Unterversicherung ist, ist sie keine Seltenheit. Tatsächlich hat der BVSV festgestellt, dass bei rund 90 Prozent der Gebäude, die im Besitz von Kommunen oder Unternehmen sind, eine zu niedrige Versicherungssumme bei der Gebäudeversicherung angegeben wurde. Warum passieren solche Fehler?

2.1 Veraltete Werte

Eine bedeutende Fehlerquelle bei der Versicherung von Gebäuden ist, dass Daten schlicht über Jahre nicht aktualisiert werden: Eine Versicherungssumme wird festgelegt und bleibt über Jahre oder gar Jahrzehnte gleich, obwohl inzwischen neues Inventar hinzukommt, angebaut oder saniert wird. Der Wert des Gebäudes steigt also an – doch die Versicherungssumme bleibt gleich. Ein solches Versäumnis kann aus Unwissenheit oder auch aus Angst vor Beitragsanstieg geschehen – in jedem Fall jedoch wird es teuer.

Ein ähnliches Risiko ergibt sich, wenn ein Gebäude den Besitzer wechselt: Dabei werden Versicherungspolicen oft aus Praktikabilität weitergegeben, ohne dass der neue Eigentümer die Versicherungssumme mit der Realität abgleicht. Entsteht nun ein Schaden, muss der neue Eigentümer zahlen, obwohl die Police nur von ihm übernommen wurde.

2.2 Fehlerhafte Werteinschätzung

Doch nicht immer liegt die Unterversicherung an einer Wertsteigerung. Es kommt auch vor, dass der Wert eines Gebäudes von vornherein falsch eingeschätzt wird. Dies kann z.B. passieren, wenn Versicherungsnehmer den „gleitenden Neuwert“ einer Immobilie berechnen: Hierbei werden die (hypothetischen) Baukosten des Gebäudes im Jahr 1914 mithilfe des aktuellen Baukostenindexes auf das aktuelle Jahr hochgerechnet.

Nachgefragt: gleitende Neuwertversicherung

In der gleitenden Neuwertversicherung wird jedes Gebäude nach dem Wert 1914 versichert. Dieser Wert entspricht dem ortsüblichen Neubauwert im Jahr 1914. Bei der Ermittlung des Wertes für ein Wohngebäude hat man sich auf das Fixjahr 1914 festgelegt, da die ehemals stabilen Baupreise ab diesem Zeitpunkt erstmals begannen zu steigen. Dieser Versicherungswert stellt somit eine stabile Bezugsgröße dar.

Zur Vermeidung einer Unterversicherung wird die Versicherungssumme jedes Jahr dem Baupreisindex angepasst. Der Baupreisindex definiert die Preisentwicklung von Gebäuden und wird jährlich vom statistischen Bundesamt bekannt gegeben.

Für die Umrechnung des Wert 1914 auf den aktuellen Wert in € gilt die Formel:

Wert 1914 x aktueller Baupreisindex : 100 = Wert im aktuellen Jahr in €

Ein Vorteil der gleitenden Neuwertversicherung liegt darin, dass der Versicherer den tatsächlichen Neubauwert der Immobilie im Schadensfall nicht kürzen darf, sofern der Wert 1914 korrekt berechnet wurde. Liegen also die realen Kosten über dem berechneten Wert, so zahlt der Versicherer dennoch 100% der Wiederaufbaukosten.

Leider lässt diese Rechnung einiges außer Acht: teure Einbauten, besondere Materialien und andere wertvolle Bauelemente kommen nicht vor. Zudem sind alte Dokumente oft nicht vertrauenswürdig, da gerade im Baugeschäft viel „schwarz“ abgerechnet wurde und wird. Solche Fehler werden nicht selten erst bemerkt, wenn bereits ein Schaden vorliegt.

3. Wie können Sie Unterversicherung vermeiden?

3.1 Kennen Sie Ihre Versicherungswerte.

Der erste Schritt, um Unterversicherung zu vermeiden, ist, die Versicherungssumme von vornherein so genau wie möglich auf den tatsächlichen Wert des Gebäudes anzupassen. Auf der sicheren Seite sind Sie, wenn Sie den Wert nicht selber einschätzen, sondern einen Experten zu Rate ziehen: Versicherungsmakler und auch Gutachter, die von der Versicherung selbst beschäftigt werden, kennen sich mit Gebäudewerten aus und haften zudem für ihre Beratung.

Ist die Police abgeschlossen, gilt es, sie in regelmäßigen Abständen zu überprüfen und, wenn nötig, anzupassen. Auch diese Aufgabe kann Ihnen ein Makler abnehmen. In jedem Fall sollten Sie, wenn Sie größere Veränderungen wie Anbauten oder Sanierungen vornehmen, Ihre Versicherung darüber in Kenntnis setzen.

3.2 Kennen Sie Ihre Versicherung.

Um von vornherein Probleme wie das oben beschriebene zu vermeiden, sollten Sie zudem in Ihrer Versicherungspolice auf den Unterversicherungsverzichtachten. Dieser wird in aller Regel dann gewährt, wenn die Versicherung den Wert der versicherten Sache selbst festgestellt oder aufgrund von Richtwerten, z.B. der Quadratmeteranzahl eines Gebäudes, ermittelt hat. Räumt die Versicherung Unterversicherungsverzicht ein, bedeutet das, dass sie im Schadensfall darauf verzichtet, zu prüfen, ob eine Unterversicherung vorliegt. Stattdessen wird der Schaden bis zur vereinbarten Versicherungssumme ersetzt. Manche Policen enthalten sogar eine pauschale Wiederherstellungsgarantie für Gebäude oder einen Puffer für Wertsteigerung bis zu einem bestimmten Prozentsatz.

4. Weiterführende Informationen

Im November 2018 beschäftigte sich die Journalistin Laura de la Motte im Handelsblatt mit dem Thema Unterversicherung und falscher Wertermittlung bei gewerblichen Gebäuden. Zu diesem Artikel wurde auch Dennis Sturm, Geschäftsführer von STC, nach seinen Erfahrungen befragt. Den Artikel finden Sie hier:

Hier kann der komplette Artikel als PDF heruntergeladen werden.

5. Haben Sie noch Fragen?

Möchten Sie eine Gebäude-, Inventar- oder Hausratsversicherung abschließen, wissen aber nicht, wo Sie anfangen sollen? Oder haben Sie bereits eine Versicherung und würden Sie gern noch einmal überprüfen lassen? STCkümmert sich um all Ihre Anliegen zum Thema Versicherungen – ob privat oder gewerblich.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.