Innerhalb des internationalen Handels besteht eine erhebliche Transaktionsunsicherheit.

Es gibt verschiedene Möglichkeiten um diese Transaktionsunsicherheit zu verringern.

Die Zahlungssicherung spielt insbesondere im internationalen Handel eine zentrale Rolle. Dies ergibt sich vor allem daraus, dass im internationalen Handel gerade eine Leistung Zug-um-Zug kaum vorstellbar ist. Dies hat oftmals zur Konsequenz, dass eine der Parteien sich zur Vorleistung verpflichten muss. Daraus ergibt sich für diese Partei eine Transaktionsunsicherheit. Um diese zu reduzieren, gibt es verschiedene Methoden zur Zahlungssicherung. Welche Möglichkeiten bestehen, erfahren Sie hier.

1. Dokumentenakkreditiv

STC research

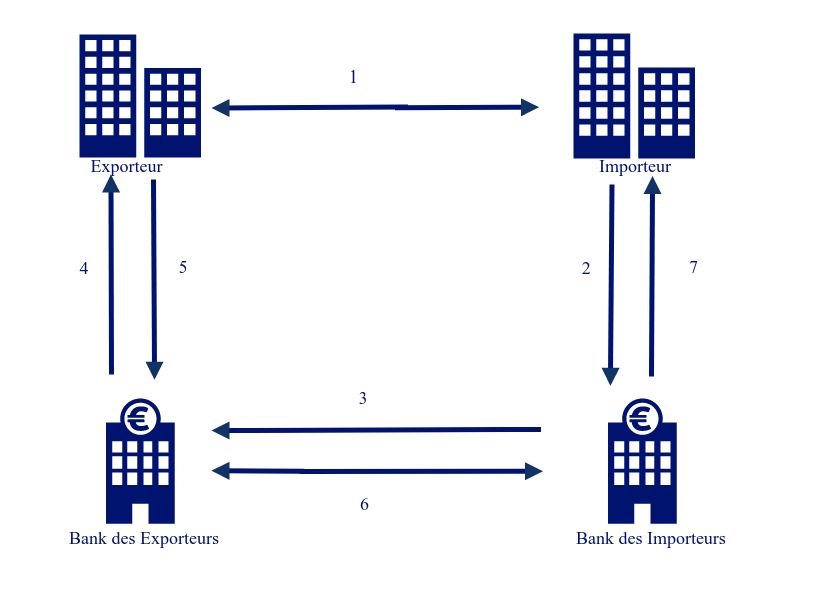

Vertragsschluss zwischen dem Exporteur (Verkäufer) und Importeur (Käufer).

Der Importeur (Käufer) beauftragt seine Bank, ein Akkreditiv auf den Exporteur (Verkäufer) auszustellen. Das Akkreditiv selbst ist ein unwiderrufliches, abstraktes, selbstschuldnerisches Zahlungsversprechen der Bank.

Die Bank des Importeurs (Käufer) sendet das Akkreditiv an die Bank des Exporteurs (Verkäufers), übernimmt das Zahlungsversprechen also gegenüber dieser Bank.

Die Bank des Exporteurs informiert den Exporteur darüber, dass zu seinen Gunsten ein Akkreditiv ausgestellt wurde und übernimmt ihm gegenüber das Zahlungsversprechen.

Nach der Versendung der Ware übergibt der Exporteur die erforderlichen Dokumente, in der Regel ein Konnossement, an seine Bank. Die Dokumente werden mit den vereinbarten Bedingungen abgeglichen. Wenn diese Bedingungen erfüllt sind, erhält der Exporteur den Kaufpreis von seiner Bank.

Die Bank des Exporteurs sendet die Dokumente an die Bank des Importeurs und erhält von der Bank des Importeurs eine Rückerstattung des an den Exporteur gezahlten Betrags.

Die Bank des Importeurs übergibt die Dokumente an den Importeur gegen Rückerstattung des von ihr an die Bank des Exporteurs gezahlten Geldes. Der Importeur kann mit den Dokumenten die Waren in Empfang nehmen.

2. Dokumenteninkasso

Das Dokumenteninkasso stellt eine kostengünstige Zahlungsmöglichkeit im internationalen Handel dar. Auch hier wird zunächst ein Kaufvertrag zwischen den Parteien geschlossen. Nachdem dies erfolgt ist, sichert die Inkassobank zu, Dokumente an den Importeur auszuhändigen, wenn dieser die geforderte Zahlung leistet. Hier besteht dann ein sogenanntes Treuhandverhältnis. Die Bank des Exporteurs legt im nächsten Schritt dann der Bank des Importeurs die entsprechenden Dokumente zur Zahlung vor. Zum Schluss zahlt die Bank des Importeurs nach Anweisung durch den Importeur den Kaufpreis an die Bak des Exporteurs. Wie auch beim Dokumentenakkreditiv, wird auch hier auf die langfristige Beziehung der beiden Banken gesetzt. Da es sich um eine langfristige Beziehung handelt, ist das Risiko, dass sich eine Partei opportunistisch reduziert. Dies wirkt sich positiv auf die Transaktionssicherheit aus.

Das Inkasso hat gegenüber dem Akkreditiv den Vorteil für den Importeur, dass seine Bonität nicht belastet wird. Andersherum hat natürlich der Exporteur dadurch einen entscheidenen Vorteil, da er gerade nicht weiß, ob er mit Einreichen der Dokumente auch die Zahlung erhalten wird (z.B. Insolvenz des Importeurs).

3. Bank Payment Obligation (BPO)

Die Bank Payment Obligation (BPO) stellt ein weiteres Instrument zur Zahlungssicherung im internationalen Handel dar. Bei der BPO handelt es sich um ein elektronisches Instrument. Anstelle von Dokumenten werden hier Daten übermittelt. In dieser Datenübermittlung liegt auch der zentrale Nachteil der BPO, denn damit ist eine geringere Sicherheit verbunden. Dennoch bieten sogenannte Blockchain-Technologien eine Lösungsmöglichkeit. Daher ist Zukunft mit einer Zunahme der BPO zu rechnen.

4. Warenkreditversicherung

Eine weitere Möglichkeit um Zahlungen innerhalb des internationalen Handels zu sichern, sind Warenkreditversicherungen. Auch hier wird zunächst ein Kaufvertrag zwischen den Parteien geschlossen. Dann erfolgt die eine Absicherung des Zahlungsrisikos durch eine Versicherung. Sollte der Importeur nicht zahlen, springt die Versicherung sein. Nachteil sind hierbei die mit der Versicherung verbundenen recht hohen Kosten.

5. Factoring

STC Research

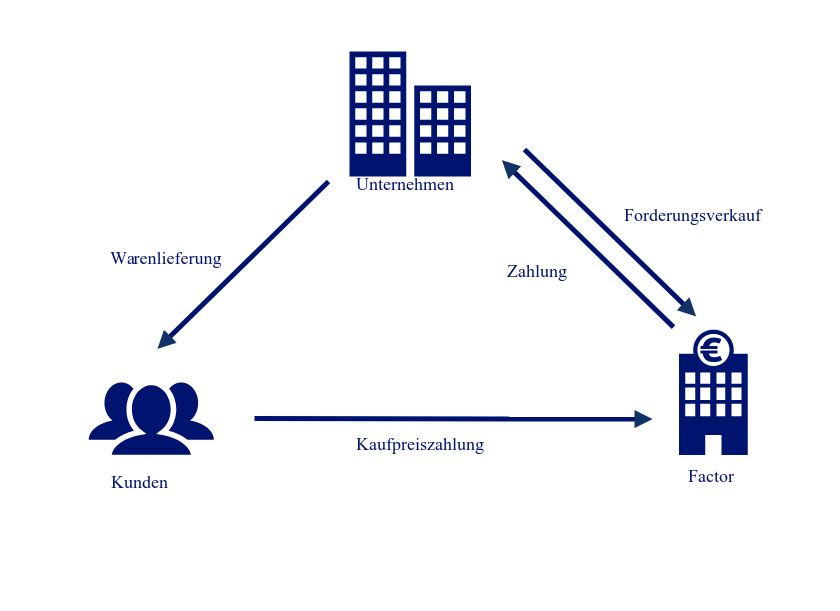

Das Factoring ist eine Finanzierungsform im internationalen Handel, die durch den Verkauf offener Forderungen an einen Dritten (Factor) die Liquidität des Unternehmens unmittelbar steigern kann. Durch die Verwendung des Factorings können Unternehmen bestehende Liquiditätsengpässe vermeiden, die dadurch entstehen können, dass Kunden der Zahlungsforderung nicht unmittelbar nachkommen.

Auch beim Factoring wird zunächst ein Kaufvertrag zwischen den Parteien geschlossen. Anschließend kann sich der Exporteur dazu entschließen, die Forderung ein sogenanntes Factor-Unternehmen gegen ein Entgelt zu verkaufen. Wird die Rechnung beziehungsweise der Forderungsbetrag nicht vollständig beglichen, trägt das Factor-Unternehmen das Insolvenz- und Prozessrisiko. Ein Nachteil des Factorings sind die Recht hohen Kosten. Denn der Factor wird das Insolvenz- und Prozessrisiko nur gegen einen geringeren Forderungswert freiwillig übernehmen. Oftmals ist der Kaufpreis der Forderung daher deutlich geringer als der tatsächliche Nennwert der Forderung.

6. Bürgschaften/ Bankgarantien

Auch Bürgschaften beziehungsweise Bankgarantien können genutzt werden um die Unsicherheit im internationalen Handel zu reduzieren. Nachdem ein Kaufvertrag zwischen den Parteien abgeschlossen wurde, verbürgt sich eine Bank für die Zahlung der Kaufpreisforderung. Sollte die Rechnung nicht oder nicht vollständig beglichen werden, kann sich der Exporteur an genau diese Bank wenden und die Bürgschaft ziehen. Auch hier sind die recht hohen Kosten ein Nachteil. Außerdem spielt die Auswahl der Bank eine zentrale Rolle für den Exporteur. Denn schlussendlich trägt der Exporteur das Insolvenz- und Prozessrisiko gegenüber dieser Bank.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.