Gruppen-Unfallversicherung – was wird besteuert, was nicht?

STC

Stand:

August 13, 2017

-

3 min

lesen

Als Unternehmer möchten Sie Ihren Angestellten Wertschätzung entgegenbringen, für Motivation sorgen und zudem Ihre Attraktivität als Arbeitgeber steigern. Also schließen Sie für Ihre Mitarbeiter eineGruppen-Unfallversicherungab. Diese sichert in größerem Umfang als die gesetzliche Unfallversicherung all die Risiken ab, die der Arbeitsalltag mit sich bringt. Doch wie haben Sie die Versicherungsbeiträge zu besteuern? Wie verhält es sich mit der Versicherungsleistung? STC verschafft Ihnen einen Überblick.

1. Verschiedene Wege der Besteuerung

Wie die Gruppen-Unfallversicherung zu besteuern ist, hängt zunächst einmal davon ab, ob der Arbeitnehmer (d.h. die versicherte Person) einen direkten Anspruch auf Versicherungsleistungen hat - ob also die Leistungen direkt an den Arbeitnehmer gehen oder vom Arbeitgeber an diesen weitergeleitet werden.

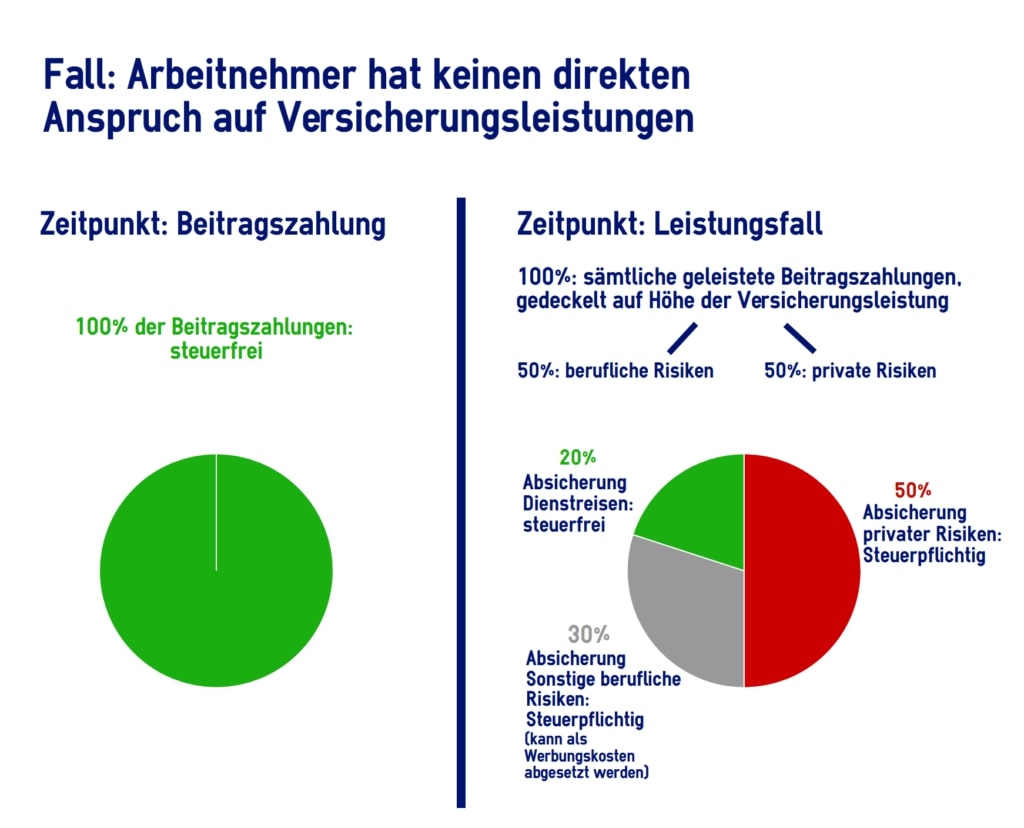

1.1 Versicherte ohne direkten Anspruch

Hat der Arbeitnehmer keinen direkten Anspruch und damit keinen geldwerten Vorteil zum Zeitpunkt der Beitragszahlungen, so sind die Beiträge steuerfrei. Im Leistungsfall müssen jedoch alle bisher entrichteten Beiträge - begrenzt auf die Leistungshöhe - versteuert werden.

Was genau wie besteuert werden muss, hängt wiederum davon ab, wie viel Prozent der Beiträge auf die Absicherung beruflicher Risiken entfällt. Handelt es sich um eine Gesamtversicherung (d.h. eine 24-Stunden-Deckung, die auch Risiken in der Freizeit umfasst) und gibt es im Versicherungsvertrag keine Angaben hierzu, so darf geschätzt werden, dass 50% der Beiträge auf berufliche und 50% auf private Risiken entfallen.

Von diesen 50% wiederum entfallen 40% auf Risikodeckung auf Dienstreisen und sind damit steuerfrei. 60% sichern gegen sonstige berufliche Risiken ab und können daher als Werbekosten von der Steuer abgesetzt werden.

Auf die gesamten Beiträge gerechnet bedeutet das:

20% der Gesamtzahlungen sind steuerfrei, weil sie den Versicherten gegen Risiken auf Dienstreisen abdecken (40% von 50%). 30% sichern gegen sonstige berufliche Risiken ab und gelten daher als Werbekosten.

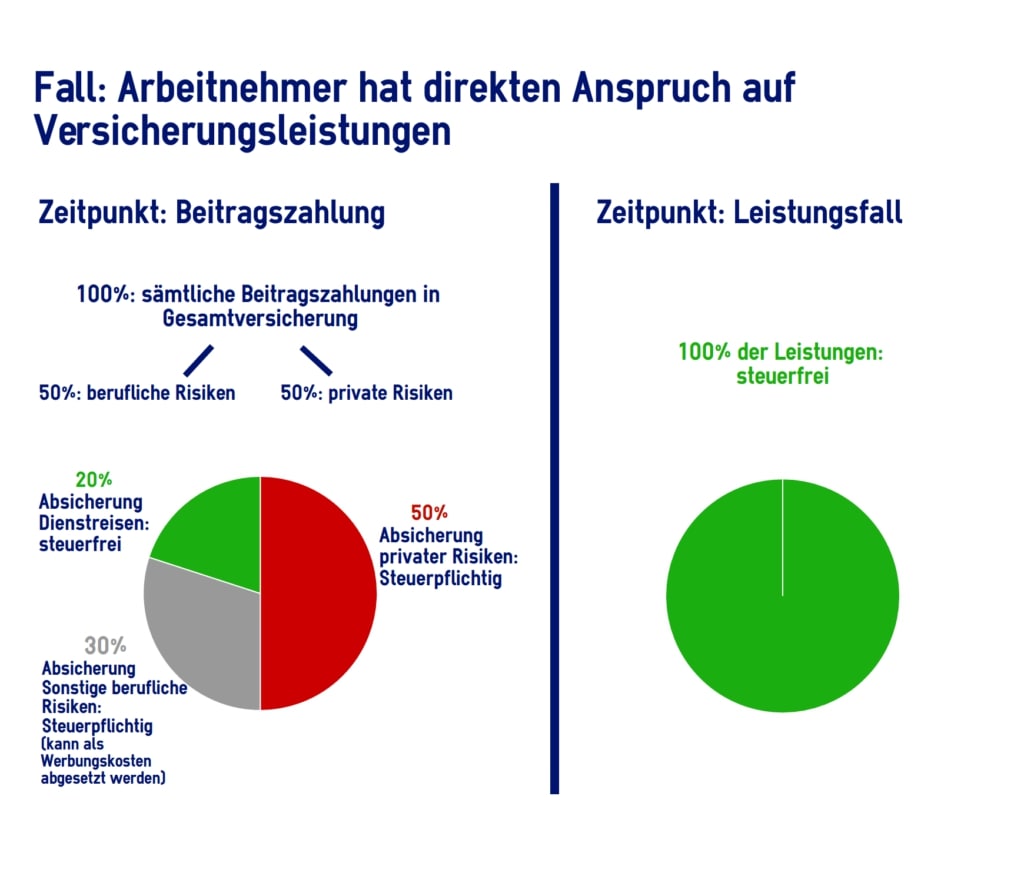

Besteht ein direkter Anspruch des Arbeitnehmers auf Versicherungsleistungen, so werden die Beiträge als geldwerter Vorteil und damit steuerpflichtiger Arbeitslohn gewertet. Bereits zum Zeitpunkt der Beitragszahlungen müssen diese also versteuert werden. Die Anteile gelten hierbei wie bei 1.1: 20% der Beiträge werden als Absicherung auf Dienstreisen gewertet und sind damit steuerfrei, 30% sichern gegen berufliche Risiken ab und gelten somit als absetzbare Werbungskosten. Die Versicherungsleistung selbst ist in diesem Fall steuerfrei.

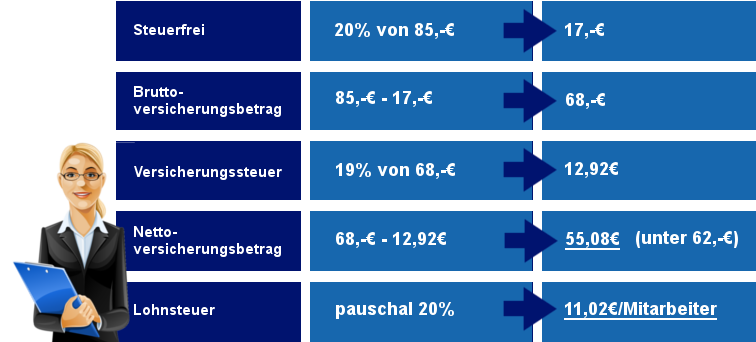

Grundsätzlich müssen steuerpflichtige Versicherungsbeiträge individuell lohnversteuert werden. Bei einer Gruppen-Unfallversicherung ist es allerdings möglich, die Lohnsteuer mit 20% zu pauschalieren, sofern der auf den einzelnen Arbeitnehmer entfallende steuerpflichtige Nettobeitrag (ohne Versicherungssteuer) höchstens 62€ im Jahr beträgt.

Hierbei ist zu beachten, welche Beitragshöhe im Versicherungsvertrag festgelegt ist: Sind die Beiträge pro Arbeitnehmer individuell festgelegt, so kann der Arbeitgeber nur bei den Versicherten pauschalieren, bei denen der Betrag höchstens 62€ beträgt. Ein Durchschnittswert darf nur dann Verwendung finden, wenn auch der gesamte Versicherungsbeitrag im Vertrag ausgewiesen ist.

Beispiel

Frau Schmitt hat zehn Angestellte, für die sie insgesamt 850,- €/Jahr in eine Gruppen-Unfallversicherung einzahlt. Sie zahlt also pro Mitarbeiter 85,- €. Da ihre Angestellten einen direkten Anspruch auf die Versicherungsleistungen haben, muss Frau Schmitt diese Beiträge jedes Jahr versteuern.

Wie errechnet sie die Lohnsteuer, und darf sie pauschalieren?

Da der Nettoversicherungsbetrag unter 62,- € liegt, kann Frau Schmitt die Lohnsteuer pauschal mit 20% berechnen.

3. Kontakt

Sie haben Fragen zur Gruppen-Unfallversicherung, wünschen weitere Informationen oder ein individuelles Angebot? Füllen Sie einfach das untenstehende Kontaktformular aus, wir melden uns so schnell wie möglich persönlich bei Ihnen.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.