Mietsachschäden - Regress durch den Sachversicherer

Ein Überblick zu den wichtigsten Haftungsfragen bei Schäden an gemieteten Sachen

Milko Dimov

Stand:

November 21, 2022

-

6 min

lesen

Das Wichtigste in Kürze

Der Vermieter darf seinen Mieter wegen Mietsachschäden nicht direkt in Anspruch nehmen, wenn eine Sachversicherung vorhanden ist.

Mieter, die Mietsachschäden verursachen, können in erheblichem Umfang von der Sachversicherung in Regress genommen werden.

Um den bestmöglichen Schutz zu erreichen, sollte jeder Mieter eine Haftpflichtversicherung abschließen, die auch Mietsachschäden deckt.

Haben Sie ein Haus komplett oder teilweise gemietet? Dann sollten Sie sich mal mit dem Thema Mietsachschäden in der privaten Haftpflicht oder der Betriebshaftpflicht auseinandergesetzt haben. Nur so werden Sie sich in die Lage versetzen, auch Horrorszenarien wie das im Folgenden Dargestellte zu bewältigen.

Eines Abends übersehen Sie vor dem Schlafengehen, dass eine ausgeblasene Kerze noch nicht vollständig erloschen ist. Als Sie erwachen, steht die Wohnung bereits in Flammen. Bis die Feuerwehr den Brand gelöscht hat, ist ein Teil des Dachstuhls zerstört. Durch das Feuer und die notwendigen Löscharbeiten ist ein Gesamtschaden in Höhe von 100.000 € entstanden.

Ihr Vermieter – der Eigentümer des Hauses – wird in der Regel bei einem Versicherer eine Feuerversicherung für sein vermietetes Mehrfamilienhaus abgeschlossen haben. Ein Blick in die Anhängen zum Mietvertrag verrät Ihnen, dass die Prämie für den Feuerversicherungsvertrag doch in den Nebenkosten anteilig enthalten ist. Nachdem die Gebäudesachversicherung den Schaden gegenüber Ihrem Vermieter beglichen hat, will der Versicherer Sie in Anspruch nehmen.

Sie würden bestimmt die Auskunft haben wollen, inwieweit diese sogenannte Regresshaftung gegenüber der Gebäudesachversicherung begründet ist. Möglicherweise können Sie ihre eigene Haftpflichtversicherung engagieren (wenn Sie eine solche abgeschlossen haben) und als „Schild“ bei der Inanspruchnahme durch die Gebäudesachversicherung benutzen.

STC erläutert die Grundlagen eines solchen Falles und die Rechtslage aus der Sicht des Mieters.

Experteninterview Herr Prof. Dr. Günther und Herr Sturm

1. Inanspruchnahme durch den Vermieter bei Mietsachschäden

Zu prüfen ist zunächst, ob der Vermieter seinen Mieter auf Schadensersatz in Anspruch nehmen kann. Im Beispiel der vergessenen brennenden Kerze am Weihnachtsbaum, oder etwa einer ausgelaufenen Waschmaschine, verursacht der Mieter in kausaler und zurechenbarer Weise einen Feuer – beziehungsweise Wasserschaden. Dieses Verhalten stellt eine Verletzung der Nebenpflicht aus dem Mietverhältnis gem. §§ 280 Abs. 1, 241 Abs. 2 BGB dar. Die Pflichtverletzung hat der Mieter aufgrund seines (leicht) fahrlässigen Verhaltens auch grundsätzlich gem. § 276 Abs. 1 S.1 BGB zu vertreten. Ferner besteht auch eine Verletzung fremden Eigentums nach § 823 Abs.1 BGB. Der verursachte Schaden wäre daher nach allgemeinen Regeln grundsätzlich vom Mieter persönlich dem Vermieter zu ersetzen.

Nimmt allerdings der Vermieter die meist vorhandene Gebäudesachversicherung nicht in Anspruch und verlangt er stattdessen Schadensersatz unmittelbar vom Mieter, würde der Mieter in seiner Erwartung enttäuscht, als Gegenleistung für die von ihm übernommenen Versicherungskosten, im Schadensfall einen Nutzen von der Gebäudesachversicherung zu haben. Der Vermieter hat nur ganz selten ein schutzwürdiges Interesse daran, den Ausgleich des Schadens durch den Mieter zu suchen, obwohl dieser bereits durch die Zahlung der Versicherungsprämie zur Deckung des Schadens beigetragen hat. Aus dieser Interessenlage lässt sich eine Pflicht des Vermieters herleiten, im Schadensfall die Gebäudesachversicherung in Anspruch zu nehmen. Demzufolge kann der Mieter – nach ständiger Rechtsprechung – einem direkten Anspruch des Vermieters den Grundsatz von Treu und Glauben entgegenhalten (§ 242 BGB). Eine Inanspruchnahme durch den Vermieter scheidet damit in der Regel aus.

2. Inanspruchnahme durch den Sachversicherer bei Mietsachschäden

Der Schadensersatzanspruch des Vermieters geht gem. § 86 Abs. 1 VVG kraft Gesetzes auf den Versicherer über.

Steht dem Versicherungsnehmer ein Ersatzanspruch gegen einen Dritten zu, geht dieser Anspruch auf den Versicherer über, soweit der Versicherer den Schaden ersetzt. Der Übergang kann nicht zum Nachteil des Versicherungsnehmers geltend gemacht werden.

https://dejure.org/gesetze/VVG/86.html

Der Übergang erfolgt in dem Zeitpunkt und Umfang, in dem der Versicherer an den Vermieter (Versicherungsnehmer) tatsächlich leistet, also die Schadenssumme auszahlt. Aufgrund der erheblichen Anspruchshöhe führt der geltend gemachte Regressanspruch der Sachversicherung bei dem Mieter oft zu einem finanziellen Desaster. Um dieses harte Ergebnis abzumildern und die Verhältnisse in einer sozialpolitisch gerechten Art und Weise auszugleichen, hat sich die Rechtsprechung bisher zwei Lösungswegen bedient.

2.1. Rechtsprechung früher

Der BGH hat ursprünglich im Wege ergänzender Vertragsauslegung des Mietvertrages eine stillschweigende Haftungsbeschränkung angenommen. Das Gericht nahm eine Inanspruchnahme des Mieters nur bei Vorsatz oder grober Fahrlässigkeit an. Dafür müsste er entweder absichtlich handeln oder die im konkreten Fall erforderliche Sorgfalt in ungewöhnlich großem Maße verletzen. Der Mieter müsste also dasjenige nicht beachten, was in seiner Lage jedem hätte einleuchten müssen. Im Gegensatz dazu konnte bei einem nur leicht fahrlässig verursachten Schäden von vornherein kein Anspruch entstehen, und damit auch nicht auf den Versicherer übergehen. Für die Annahme dieser Privilegierung des Mieters hat der BGH zusätzlich verlangt, dass dieser die anteiligen Kosten der Gebäudeversicherung zahlt. Diese müssten zwingend auf ihn unter Offenlegung der entsprechenden Prämien in den Nebenkosten abgewälzt werden.

2.2. Rechtsprechung aktuell

Die neuere Rechtsprechung versucht einen sachgerechten Interessenausgleich durch Auslegung des Versicherungsvertrages zwischen dem Versicherungsnehmer (der Eigentümer und Vermieter des Gebäudes) und dem Gebäudesachversicherer herzustellen.

Der Regress des Sachversicherers gem. § 86 Abs. 1 VVG ist möglich nur gegen „Dritte“. Dritter ist dabei grundsätzlich jeder, der nicht Versicherungsnehmer oder Versicherter ist. Diese Formel bedurfte aber der Präzisierung und interessengerechten Anpassung. Der Kreis der durch den Versicherungsvertrag geschützten Personen musste erweitert und den Mieter als Mitversicherter einbezogen werden. Schließlich zahlt der Mieter die Prämie und ist im Versicherungsfall auch zwingend an der Wiederherstellung der versicherten Sache (meist des gemieteten Wohnraums) interessiert. Der Mieter ist in diesem Fall also kein Dritter im Sinne des § 86 Abs. 1 VVG, sondern in der Sachversicherung mitversichert.

Auch der Vermieter hat regelmäßig ein für den Sachversicherer erkennbares Interesse, das Verhältnis mit seinem Mieter unbelastet zu behalten. Dafür spielt auch keine Rolle, wer nach dem Mietvertrag die Versicherungsprämie trägt. Dementsprechend ergibt die ergänzende Auslegung des Versicherungsvertrages einen stillschweigenden Regressverzicht des Versicherers für leicht fahrlässig verursachte Schäden des Mieters. Der Mieter ist dann aufgrund des Verzichts vor einem Regress nach § 86 Abs. 1 VVG geschützt.

2.3. Fazit

Zusammengefasst und von seiner dogmatischen Begründung losgelöst, lässt sich folgendes – für den Mieter erfreuliches – Ergebnis festhalten: jegliches Verschulden des Mieters bei Herbeiführung des Schadens, das leichter ist als grobe Fahrlässigkeit, bleibt für ihn ohne Folgen. Voraussetzung ist jedenfalls, dass er sich an der Prämie der Gebäudesachversicherung beteiligt, was in den allermeisten Mietverträgen auch so geregelt und ausgewiesen sein wird. Bei einfacher Fahrlässigkeit des Mieters billigt der BGH dem Gebäudesachversicherer einen direkten Anspruch nur gegen den Haftpflichtversicherer des Mieters analog dem für die Doppelversicherung geltenden § 78 Abs. 2 Satz 1 VVG auf anteiligen Ausgleich zu.

3. Die Rolle der eigenen Haftpflichtversicherung

Trotz der mieterfreundlichen Rechtsprechung ist es für Mieter essenziell, den Schutz einer abgeschlossenen Haftpflichtversicherung zu genießen. Wird im Einzelfall die Schwelle der groben Fahrlässigkeit erreicht – was vom Gericht nicht selten angenommen wird – kann sich der Mieter die Gebäudeversicherung nicht mehr zu Nutze machen. Es droht in diesem Fall die persönliche Inanspruchnahme. Diese steht oftmals vom Umfang her einer Existenzgefährdung gleich. Bei grober Fahrlässigkeit lässt sich der Regress der Gebäudesachversicherung daher nur mit Hilfe der eigenen Haftpflichtversicherung abwenden. Dabei ist zu beachten, dass nicht in jeder privaten Haftpflichtversicherung die grobe Fahrlässigkeit als Risiko mitversichert ist. Selbst dann kann unter Umständen die Versicherung die Deckung und Regulierung eines Schadens zum Teil verweigern. Es sollte also immer anhand der Bedingungen überprüft werden, bis zu welcher Höhe, und ob eine Selbstbeteiligung für Mietsachschäden vereinbart ist. Der Vollständigkeit halber ist noch zu erwähnen, dass absichtlich zugefügte Schäden in keinem Fall versichert werden.

4. Behandlung und Bewertung von Mietsachschäden

Mietsachschäden werden von Versicherern unterschiedlich behandelt und bewertet.

4.1. Mietsachschadenklausel erforderlich

Grundsätzlich sind Mietsachschäden wegen der sogenannten “Besitzklausel” nicht gedeckt. Darunter versteht man eine Ausschlussklausel in den Bedingungen der Haftpflichtversicherung, wonach Haftpflichtansprüche wegen Schäden an gemieteten, geleasten, gepachteten oder geliehenen Sachen vom Versicherungsschutz ausgeschlossen sind. Es ist unbedingt darauf zu achten, dass die Besonderen Bedingungen und Risikobeschreibungen (BBR) eine sog. “Mietsachschadenklausel” enthalten. Nur dadurch fällt der prinzipielle Ausschluss von Mietsachschäden aufgrund der Besitzklausel weg.

4.2. Inhalt der Klausel

In aller Regel sind durch die Mietsachschadenklausel nur Schäden an Sachen gedeckt, die fest mit einem Gebäude verbunden sind und sich in Räumen befinden. Darüber hinaus wird – je nach Tarif – von manchen Versicherern einen zusätzlichen Versicherungsschutz für Schäden an Einbauküchen, Einbauschränken, mobilen Einrichtungsgegenständen in vorübergehend gemieteten Hotelzimmern oder Ferienwohnungen angeboten. Auch die Kosten für Schäden an Außenanlagen wie der Garage oder dem Gartenhäuschen können von der Haftpflichtversicherung übernommen werden. Mietsachschäden durch Feuer unterscheiden sich öfters in der Versicherungssumme von Mietsachschäden durch andere Ereignisse.

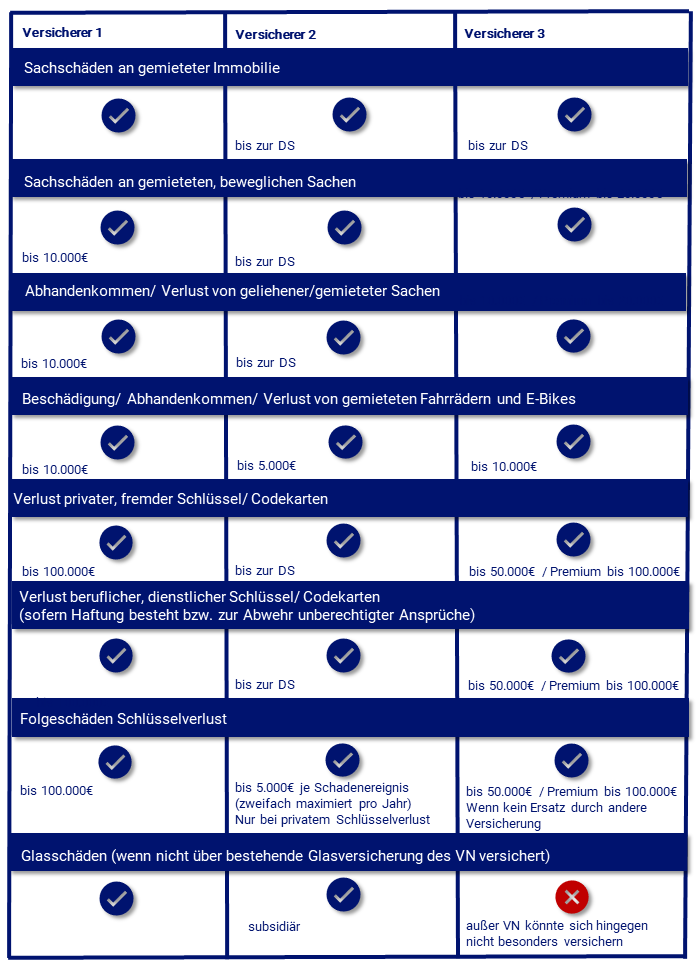

Die folgende beispielhafte Gegenüberstellung demonstriert die Unterschiede in der Behandlung und Bewertung verschiedener Mietsachschäden, einschließlich des Verlustes von Gegenständen. Versicherer gehen hier unterschiedlich mit Mietsachschäden, sowie dem Thema Schlüsselverlust um. Die genauen Definitionen sind aus der individuellen Police und den dazugehörigen Bedingungswerken zu entnehmen.

Sollten Sie als Mieter, Vermieter oder Versicherer zu den Themen "Regress des Sachversicherers", "Mietsachschäden" oder "Haftpflichtversicherung" Fragen haben, zögern Sie nicht, uns zu kontaktieren! Unser Team steht Ihnen gerne bei der Beratung und der Auswahl der zu Ihren Bedürfnissen passenden Haftpflichtversicherung zur Verfügung.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.