welche Versicherungsform ist die richtige für Sie?

STC

Stand:

Mai 13, 2016

-

4 min

lesen

Eine Krankenversicherung ist in Deutschland Pflicht - nur welche es sein soll, das muss jeder selbst entscheiden. Vor der Entscheidung für eine bestimmte Krankenversicherung, empfiehlt sich ein umfassender Vergleich. STC verrät Ihnen alle Unterschiede zwischen der Gesetzlichen und der Privaten Krankenversicherung (im folgenden abgekürzt mit GKV und PKV).

1. Wie funktionieren die GKV und die PKV ?

Die Gesetzliche Krankenversicherung

In der Gesetzlichen Krankenversicherung wird der Beitrag nach dem Einkommen kalkuliert. Kinder sind meistens kostenfrei über einen Elternteil mitversichert. In diesem System erhalten aber alle Versicherten zu ca. 95% identische Leistungen, mit wenigen Abweichungen der jeweiligen Krankenkassen.

Das Geld fließt nach dem Sachleistungsprinzip.

Die Private Krankenversicherung

Jeder Versicherte zahlt einen individuellen Beitrag gemessen an seinem Tarif, Alter und Gesundheitszustand. Aus diesem Grund müssen Ehepartner und Kinder auch zu eigenen Konditionen versichert werden. Möglich ist eine Mitgliedschaft in der PKV nur, wenn Ihr Einkommen oberhalb der Versicherungspflichtgrenze/Jahresarbeitsentgeldgrenze liegt. In 2016 beträgt die Jahresarbeitsentgeltgrenze 4.687,50 € brutto/ Monat bzw. 56.250 € brutto/ Jahr. Beamte, Selbständige, Studenten und Freiberufler können ohne weitere Bedingungen in die PKV eintreten.

Das Geld fließt nach dem Kostenerstattungsprinzip.

2. Wie werden die Beiträge festgelegt?

Auch die Beiträge unterscheiden sich bei einer Gesetzlichen, bzw. Privaten Krankenversicherung. Es folgt daher ein kurzer Überblick, wie die Beiträge zusammenkommen.

2.1 Wie wird der Beitragssatz in der GKV festgelegt?

Umlageprinzip beeinflusst Beitragsentwicklung

Die Einnahmen der GKV aus Beiträgen und Zuwendungen aus dem Gesundheitsfonds werden direkt für die Gesundheitsausgaben der Versicherten verwendet. In diesem Umlageverfahren werden keine Rückstellungen gebildet. Beitragsanpassungen werden u. a. notwendig, wenn durch demografische Entwicklungen auf weniger werdende Zahler, höhere Kosten zukommen.

Gesundheitsreform von 2015

Beitragssenkung auf 14,6 %, wobei der Arbeitgeberanteil konstant bei 7,3 % bleibt.

Kassenindividuelle Zusatzbeiträge sind möglich, die der Arbeitnehmer zusätzlich zahlt (7,3%+ x).

2.2 Wie entwickeln sich die Beiträge in der PKV?

Gesetzlicher Zuschlag zu Beginn bildet Altersrückstellungen

Im Alter von 21 bis 60 Jahren zahlt jeder neu privat Versicherte einen Zuschlag von 10% auf seinen individuellen Beitrag. Dieser ist gesetzlich vorgeschrieben und wird zur Bildung von Altersrückstellungen verzinslich angelegt. Das gebildete Kapitalpolster soll Beitragsanpassungen abfedern, die wegen höherer Kosten im Alter zwischen 65 und 80 Jahren für medizinische Versorgung oder inflationsbedingt notwendig werden können.

3. Wirtschaftlichkeitsgebot der GKV

Gesetzlicher Zwang zur Wirtschaftlichkeit in der GKV

12 SGB V definiert die Kriterien für eine medizinische Behandlung: „ausreichend, zweckmäßig und wirtschaftlich“.

Das bindet Ärzten die Hände, denn eine Maßnahme darf dann nicht eingeleitet werden, wenn es eine günstigere Behandlungsform gibt oder sie nicht unbedingt für die Heilung notwendig ist.

12 SGB V- Wirtschaftlichkeitsgebot

(1) Die Leistungen müssen ausreichend, zweckmäßig und wirtschaftlich sein; sie dürfen das Maß des Notwendigen nicht überschreiten. Leistungen, die nicht notwendig oder unwirtschaftlich sind, können Versicherte nicht beanspruchen, dürfen die Leistungserbringer nicht bewirken und die Krankenkassen nicht bewilligen.

(2) Ist für eine Leistung ein Festbetrag festgesetzt, erfüllt die Krankenkasse ihre Leistungspflicht mit dem Festbetrag.

Welche Auswirkungen hat das Wirtschaftlichkeitsgebot auf die Leistungen?"

Im Zuge mehrerer Gesundheitsreformen in den letzten Jahren wurden viele Leistungen in der GKV gekürzt. Das betrifft vor allem Arznei- und Hilfsmittel. Zusätzlich wurden standardisierte Abläufe definiert, die Patienten, Fachärzten und Krankenhäusern wenig Flexibilität lassen.

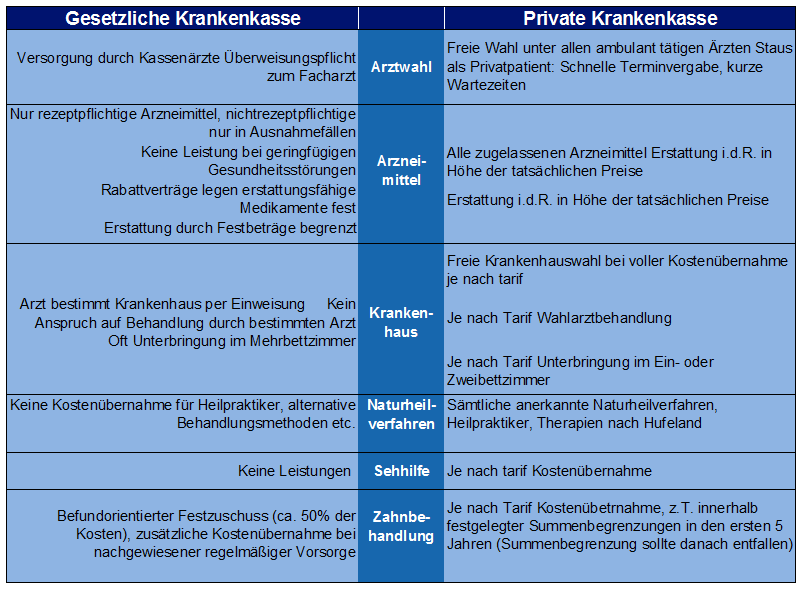

4. Leistungsunterschiede

5. Beispiel

Gleiches Krankheitsbild, verschiedene Lösungskonzepte

Gesetzlich versicherter Patient mit Rückenschmerzen

Privat versicherter Patient mit Rückenschmerzen

- Hausarztbesuch - empfiehlt Schmerzmittel, Ruhe, ggf. Sport (Rückenschule), später Überweisung zum Facharzt - Mehrleistung nur bei absolut medizinisch notwendiger Diagnose

- Direktvorstellung beim Facharzt (zB. Orthopäde) - Komplexe Untersuchung mit Ultraschall/MRT möglich, Verschreibung von Therapien, Massagen, Präventionskursen, ggf. Akupunktur o.Ä.

6. Was sind IgeL- Leistungen?

„Selbstzahlerleistungen“ sind oft Vorsorgeuntersuchungen und Naturheilverfahren

Individuelle Gesundheitsleistungen, kurz IGeL, kann man verschieden definieren: Im normalen Sprachgebrauch werden IGeL als „Selbstzahlerleistungen“ bezeichnet. Diese Leistungen muss ein Patient selbst zahlen, weil sie nach dem Wirtschaftlichkeitsgebot noch nicht medizinisch notwendig sind. Oft sind dies wichtige Vorsorgeleistungen, z. B. zur Krebsfrüherkennung oder alternative Heilbehandlungen.

7. Wo fallen Zuzahlungen für gesetzlich Versicherte besonders häufig an?

Bei Zahnersatz müssen gesetzlich Versicherte deutlich mehr zuzahlen

Seit 2005 gibt es für Zahnersatz bzw. Zahnbehandlungen keine prozentuale Erstattung mehr, sondern nur noch Festzuschüsse. Auch hier orientiert sich der Zuschuss an der Standardtherapie, d. h. der einfachen und zweckmäßigen Lösung. Vollständig erstattet wird kaum noch.

8. Begriffe aus der GKV

8.1 Primärarztprinzip

Dieser Begriff beruht auf dem Wirtschaftlichkeitsgebot:

Auch Hausarztmodell genannt.

Patient muss sich bei Beschwerden zuerst an den Hausarzt wenden.

In der Regel kennt der Hausarzt die Vorgeschichte und vorherige Beschwerden und kann selbst eine Diagnose stellen und Maßnahmen einleiten.

Vorteil für Kassen: Hausarztabrechnung ist günstiger als Facharztbesuch (Kosteneinsparung).

Facharzttermin wird erst mit Überweisung möglich.

Oft lange Wartezeiten auf Folgetermin.

8.2 Wirkstoffprinzip

Dieses Prinzip gilt bei der Verschreibung von Medikamenten. Individuelle Verträglichkeit und Wirkung bleiben dabei unberücksichtigt. Der Patient muss das für ihn bessere Medikament selbst zahlen. Bagatellmedikamente müssen ebenfalls selbst gezahlt werden.

8.3 Budgetierung

Der Begriff zieht sich durch alle Bereiche des ärztlichen Tuns (Heilmittel, Hilfsmittel, Medikamente ambulante Heilbehandlung, zahnärztliche Behandlung). Beispiel: Einem Arzt in Baden-Württemberg steht pro Quartal ein Budget von 45,- € für die ambulante Heilbehandlung eines Patienten zur Verfügung.

8.4 Fallpauschalen

Wie lange die Liegezeit eines Patienten im Krankenhaus dauert, richtet sich nach der Diagnose. Wird diese Zeit überschritten, muss das Krankenhaus die Mehrkosten tragen.

8.5 Befundbezogene Festzuschüsse

Je nach vom Arzt festgestellten Befund gewährt die GKV einen festen Zuschuss. Dieser ist unabhängig von den tatsächlichen Kosten des Zahnersatzes. Die Höhe des Zuschusses kann je nach Qualität des Bonusheftes variieren, deckt jedoch nie die Kosten.

8.6 Weitere Fragen

Warum haben privat Krankenversicherte oft kürzere Wartezeiten bei Ärzten?"

Privatpatienten haben vor allem bei Facharztterminen oft Vorteile gegenüber gesetzlich Versicherten. Das liegt zum einen an den deutlich höheren Beratungs- und Behandlungssätzen, zum anderen an der Möglichkeit der freien Arztwahl. Gesetzlich Versicherte müssen sich mit wenigen Ausnahmen (z. B. Zahn, Gynäkologie) bei Beschwerden zuerst an den Hausarzt wenden.

Was sind Bagatellarzneimittel?

Bagatellarzneimittel sind Medikamente, die bei leichteren Erkrankungen vom Arzt verschrieben werden, jedoch von der GKV nicht bezahlt werden. Bsp.: zahlreiche Hustensäfte, Mittel gegen Husten, Schnupfen oder leichte Erkältungsschmerzen.

9. Ihre Kontaktaufnahme

Sie haben Fragen zur Privaten oder zur Gesetzlichen Krankenversicherung? Dann rufen Sie uns an oder nutzen Sie direkt unser Kontaktformular. Gerne helfen wir Ihnen weiter.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.