in der betrieblichen Altersvorsorge – ist das sinnvoll?

STC

Stand:

Juli 26, 2016

-

3 min

lesen

Seit vielen Jahren sind sie eine sehr populäre Form der Geldanlage - vermögenswirksame Leistungen. Der Vorteil: durch einen bestimmten Umwandlungsbetrag können Sparer von umfangreichen gesetzlichen Förderungen profitieren. Doch was genau sind vermögenswirksame Leistungen und in welchen Anlageformen können sie investiert werden? STC klärt Sie auf.

1. Was sind vermögenswirksame Leistungen?

Eine vermögenswirksame Leistung ist eine staatlich geförderte Sparform. Oftmals spricht dabei der Arbeitgeber auf Grundlage eines Tarifvertrags, einer Betriebsvereinbarung oder des Arbeitsvertrages dem Arbeitnehmer eine vereinbarte Geldleistung zu. Diese wird direkt vom Arbeitgeber für den Arbeitnehmer investiert. Je nach Vertrag kann der Arbeitnehmer diesen Beitrag, der beispielsweise in einen Bausparplan investiert wird, durch Eigenleistungen erhöhen.

Gabler Wirtschaftslexikon

Geldleistungen im Sinn des § 2 VermBG, die der Arbeitgeber für den Arbeitnehmer anlegt. Diese Geldleistungen können auch für den Ehegatten, die Kinder oder die Eltern des Arbeitnehmers angelegt werden (§ 3 VermBG).

Wer erhält vermögenswirksame Leistungen?

Vermögenswirksame Leistungen stehen Auszubildenden, Arbeitern, Arbeitnehmern, aber auch Beamten und Richtern zu. Wichtig ist nur, dass der Arbeitgeber/ Dienstherr die Zahlung in einer Betriebsvereinbarung oder in einem Arbeits- oder Tarifvertrag beschlossen hat.

Gibt es einen Anspruch auf vermögenswirksame Leistungen?

Ein genereller Anspruch auf vermögenswirksame Leistungen besteht nicht! Es handelt sich hierbei um eine „freiwillige Leistung“ des Arbeitgebers. Ist diese nicht durch eine Betriebsvereinbarung, einen Arbeits- oder Tarifvertrag geregelt, so kann eine solche Zahlung nur auf Bewilligung des Arbeitgebers genehmigt werden.

Wie hoch sind vermögenswirksame Leistungen?

Einen Anspruch auf eine allgemeine Höhe besteht nicht. Der Maximalbetrag, den Ihr Chef durch vermögenswirksame Leistungen für Sie investieren kann beträgt 40,- €. Die genaue Höhe ist meist in Betriebsvereinbarungen, Arbeits- oder Tarifverträgen geregelt.

2. Anlageformen

Eine direkte Auszahlung der vermögenswirksamen Leistungen auf das (Gehalts-)Konto ist nicht möglich. Aktuell stehen Ihnen drei Grundvarianten zur Verfügung:

Bei einem Bausparvertrag investieren Sie die vermögenswirksamen Leistungen in einen Sparvertrag. Dieser ist eine Kombination aus einen Sparplan und einem Kredit zur Immobilienfinanzierung. Wird ein solcher Kredit nicht benötigt, kann auch darauf verzichtet werden (Bausparplan). Im Rahmen eines Bausparvertrages ist es möglich von einer Arbeitnehmersparzulage und Wohnungsbauprämie zu profitieren. Nach einer Einzahlungsphase Ihres Chefs von sechs Jahren und einer Ruhezeit von einem weiteren Jahr können Sie frei über das angesparte Geld verfügen.

Einen Anspruch auf Arbeitnehmersparzulage besteht nur, wenn Ihr zu versteuerndes Bruttoeinkommen folgende Einkommensgrenzen nicht überschreitet:

Arbeitnehmersparzulage

Ledig

Verheiratet

Maximal geförderte Sparleistung pro Jahr

400,- €

800,- €

Höhe der Sparzulage

20 %

30 %

Maximale Sparzulage

80,- €

160,-€

Einkommensgrenze

20.000,- €

40.000,-€

* bei Verheirateten gilt das beidseitige addierte Gesamtbruttoeinkommen

Möchten Sie mehr als 470,- € im Jahr in Ihren Bausparvertrag einzahlen und liegen innerhalb der folgenden Einkommensgrenzen, so können Sie eine weitere Förderung in Form der Wohnungsbauprämie erhalten.

Wohnungsbauprämie

Ledig

Verheiratet

Maximal geförderte Sparleistung pro Jahr

512,- €

1.024,- €

Höhe der Sparzulage

8,8 %

8,8 %

Maximale Sparzulage

45,06 €

45,06 €

Einkommensgrenze

25.600,- €

51.200,- €

* Bei Verheirateten gilt das beidseitige addierte Gesamtbruttoeinkommen

2.2 Fondssparplan

Der Fondssparplan dient dem kontinuierlichen Vermögensaufbau durch regelmäßige Einzahlungen in Investmentfonds (Aktienfonds). Auch diese Investition wird durch die Arbeitnehmerzulage gefördert. Zu beachten sind dabei folgenden Einkommensgrenzen:

Arbeitnehmersparzulage

Ledig

Verheiratet

Maximal geförderte Sparleistung pro Jahr

470,- €

470,-

Höhe der Sparzulage

9 %

9 %

Maximale Sparzulage

43,- €

43,- €

Einkommensgrenze

17.900,- €

35.00,- €

* Bei Verheirateten gilt das beidseitige addierte Gesamtbruttoeinkommen

Vom Arbeitgeber gezahlte vermögenswirksame Leistungen sind bei Bausparverträgen und Fondssparplänen in voller Höhe beitragspflichtiges Arbeitsentgelt und somit sowohl steuer- als auch sozialversicherungspflichtig.

Betriebliche Altersvorsorge ist oftmals die beste Alternative!

2.3 Betriebliche Altersvorsorge

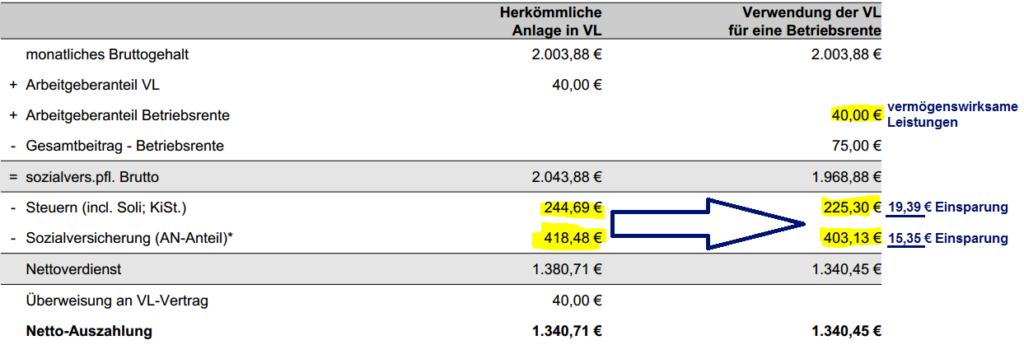

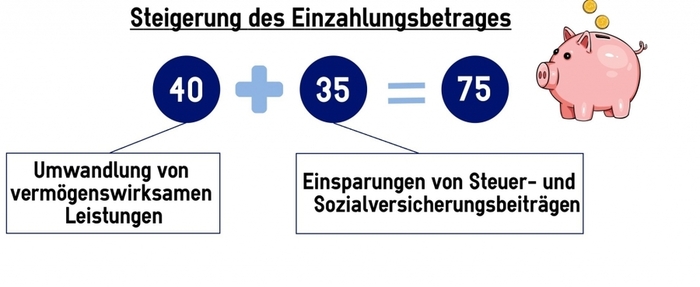

Die betriebliche Altersvorsorge bietet oftmals die rentabelste Form der Anlage der vermögenswirksamen Leistungen. Durch die sogenannte Entgeltumwandlung ist es möglich, den Einzahlungswert bei gleichen Nettoeinkommen fast zu verdoppeln. Dabei werden die Steuer- und Sozialversicherungseinsparungen, die durch diese Entgeltumwandlung entstehen, zusätzlich in die betriebliche Altersvorsorge investiert. Und das ohne Mehraufwand!

In dieser Beispielrechnung werden aus 40,- € vermögenswirksame Leistungen insgesamt 75,- € Einzahlungswert. Dies entspricht einer Einzahlungsrendite von 87,5 %.

Lediglich 0,26 € des Einzahlungsbetrages werden aus Ihrem Nettovermögen bezahlt. Aufgrund der Geringfügigkeit wurde daher auf eine Darstellung verzichtet.

2.3.2 Vor- und Nachteile der betrieblichen Altersvorsorge

Die oftmals beste Verwendung von vermögenswirksamen Leistungen ist die Umwandlung in Beiträge zur betrieblichen Altersvorsorge. Folgender Überblick zeigt, welche Vor- und Nachteile diese Umwandlung mit sich bringt.

Vorteile

Nachteile

- Einsparungen von Steuer- und Sozialversicherungsbeiträgen - Gesamteinzahlungswert wird erhöht auch bei höherem Einkommen ist eine effektive zusätzliche Förderung möglich - Verzinsung (Einzahlung/ Gesamteinzahlung) ist enormal - verbesserte Altersvorsorge

- Steuerabgaben und Sozialversicherungsbeiträge bei Rentenbezug - Zugruff auf das Kapital regulär erst bei Renteneintritt

Sie haben Fragen zu vermögenswirksamen Leistungen oder der betrieblichen Altersvorsorge? Dann kontaktieren Sie uns telefonisch oder über unser Kontaktformular!

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.