Den richtigen Moment finden - Wann Sie mit der Altersvorsorge beginnen sollten.

STC

Stand:

November 20, 2016

-

3 min

lesen

Das Wichtigste in Kürze

die gesetzliche Rente reicht im hohen Alter nicht mehr aus

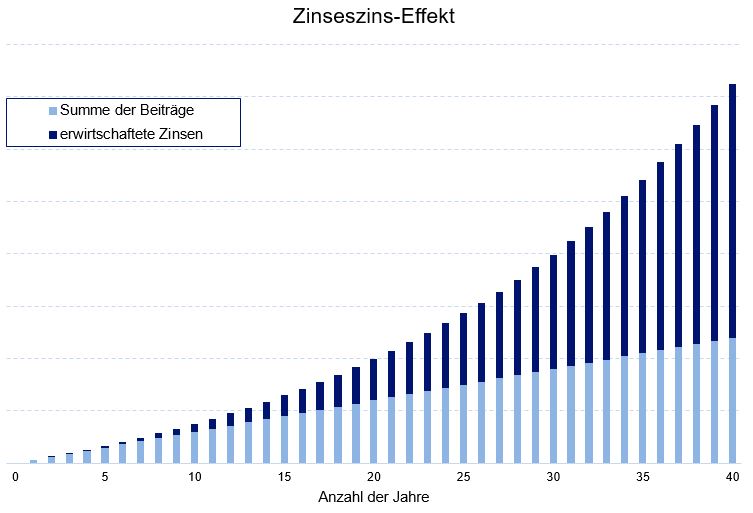

Der Zinseszinseffekt verstärkt sich von Jahr zu Jahr und wird immer ertragreicher je länger er wirkt

Sie haben gerade den Schulabschluss in der Tasche, das Studium abgeschlossen oder starten Ihre Karriere? Damit beginnt für Sie nicht nur ein neuer Lebensabschnitt, sondern auch der Ernst des Arbeitslebens. An die Rente ist dabei allerdings erstmal nicht zu denken, sie erscheint als viel zu weit weg. Aber wann ist der richtige Zeitpunkt, um mit der Altersvorsorge zu beginnen? Es gilt: „je früher, desto besser“ - Aber warum lohnt es sich bereits in jungen Jahren mit der Altersvorsorge anzufangen?

1. Warum Sie für das Alter vorsorgen müssen

In Deutschland bekommt Das Rentenniveau in Deutschland lag 1970 bis 2010 zwischen 50 und 60 Prozent des durchschnittlichen Verdienstes. Aktuell liegt es bei 47,3 Prozent und wird in den nächsten Jahren noch weiter sinken. Das reicht für ein sorgenfreies Leben im Rentenalter nicht aus und es droht Altersarmut. Grund dafür ist der demografische Wandel der aus dem Ungleichgewicht geraten ist. Zum einen werden immer mehr Menschen älter und gleichzeitig weniger Kinder geboren. Dies führt zur Folge, dass immer weniger Erwerbstätige die wachsende Zahl der Rentner versorgen müssen.

STC Research

Die immer weiter sinkenden Leistungen der gesetzlichen Rente führen dazu, dass zusätzliche Altersvorsorge heutzutage nicht mehr wegzudenken ist. Wer dieses Thema sinnvoll angehen möchte, sollte einen Grundsatz beherzigen: Je früher, desto besser.

2. Zinseszinseffekt in der Altersvorsorge

Der Zinseszinseffekt ist die Grundlage dafür, um Geld für Sie arbeiten zu lassen. Das sind Zinsen, die Sie auf bereits erhaltende Zinsen erhalten und führt dazu, dass sich das Vermögen nach einer gewissen Zeit verdoppelt und später exponentiell wächst. Wichtig ist es hierbei, dass Sie die Zinszahlungen oder Dividendenausschüttungen sofort wieder anlegen.

Beispiel

Frau Schlau

Herr Spät

Alter bei Beginn

20 Jahre

35 Jahre

monatlicher Beitrag

100,-€

100,-€

Beiträge bis 67 Jahre

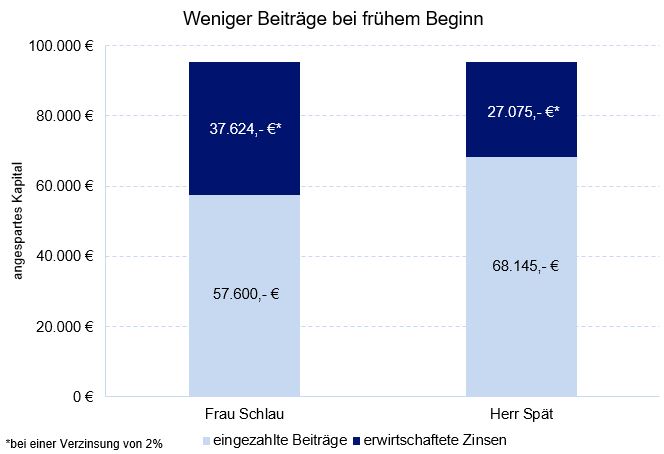

57.600,-€

39.600,-€

Zinsen

37.624,-€

15.734,-€

Gesamtkapital

ca. 95.000,-€

ca. 55.000,-€

Die erwirtschafteten Zinsen von Frau Schlau betragen fast 40% von ihrem Gesamtkapital! Aufgrund des späteren Beginns machen die Zinsen von Herr Spät hingegen nur ca. 28,5% seines angesparten Geldes aus. Ein erheblicher Unterschied, der sich durch den sogenannten Zinseszins-Effekt ergibt. Während die Beiträge über die Zeit gleich bleiben, erhöhen sich die daraus entstehenden Zinsen exponentiell. Das heißt, sie steigen immer stärker an (Zinseszins-Effekt).

Durch einen frühzeitigen Beginn ergeben sich also hohe Zinseszinseffekte. Je länger es angelegt ist, desto stärker fällt das ins Gewicht.

STC Research

3. Geringe Belastung im Alter

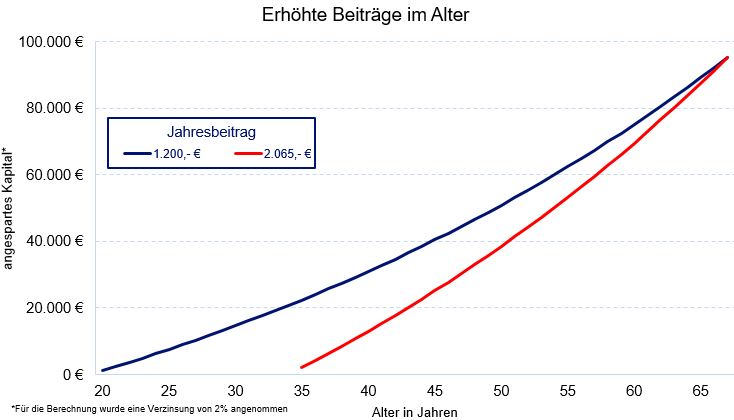

Wer spät mit der Altersvorsorge beginnt, zahlt im Endeffekt mehr Beiträge. Um ein gewünschtes Kapital von 95.000,- € für ihren Rentenbeginn zur Verfügung zu haben, investiert Frau Schlau seit dem 20. Lebensjahr jährlich 1200,- € in ihre Vorsorge. Im Alter von 35 Jahren entscheidet sich auch Herr Spät dazu, Altersvorsorge zu betreiben und möchte ebenfalls ein Kapital von 95.000,- € ansparen. Er muss dafür dann 2.065,- € jährlich investierten. Die laufenden Beiträge sind somit im Alter viel höher, mehr Geld steht in dieser Lebensphase allerdings meist nicht zur Verfügung. Ausbildungskosten der Kinder, Bau eines Eigenheims und weitere Kosten fallen im mittleren Alter an und werden oftmals in der Lebensplanung unterschätzt.

STC Research

4. Beitragseinsparungen bei frühzeitigen Beginn der Altersvorsorge

Zusätzlich ist auch die Summe der gesamten Beiträge bei einem späteren Beginn höher. Durch die geringere Laufzeit ergeben sich weniger Zinsen. Über 10.000,- € spart so Frau Schlau im Gegensatz zu Herr Spät.

STC Research

5. Frühzeitige Altersvorsorge lohnt sich

Wer sich früh mit dem Thema Altersvorsorge beschäftigt und beginnt ein wenig Geld zu sparen, der hat langfristig große Ersparnisse. Je größer der Zinseszins-Effekt, desto geringer ist der eigene Beitragsanteil. Gleichzeitig werden durch einen frühen Beginn übermäßig hohe Belastungen im Alter vermieden. Die Antwort auf die Frage, wann die Altersvorsorge beginnen sollte lautet daher: „Je früher, desto besser.“

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.