Die Bilanz ist eine Stichtagsrechnung zur Gegenüberstellung aller Vermögensgegenstände und Schulden eines Unternehmens. Es handelt sich um eine Bestandsgröße, also eine zeitpunktbezogene Rechnung. Die Gliederung der Bilanz wird in § 266 HGB geregelt.

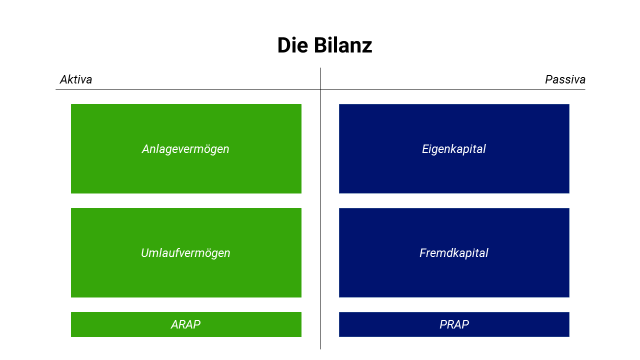

Das Aktiva bezeichnet alle Vermögenswerte eines Unternehmens. Die "Vermögensseite" der Bilanz wird in das Anlagevermögen, Umlaufvermögen und den aktiven Rechnungsabgrenzungsposten unterteilt.

1.1. Das Anlagevermögen

Laut § 247 II HGB sind im Anlagevermögen „nur die Gegenstände auszuweisen, die bestimmt sind, dauernd dem Geschäftsbetrieb zu dienen.“

Dementsprechend werden folgende Oberpunkte nach § 266 II A. HGB im Anlagevermögen aufgeführt:

Immaterielle Vermögensgegenstände

Sachanlagen

Finanzanlagen

Gerade das Anlagevermögen ist branchentechnisch sehr unterschiedlich. Ein produzierendes Industrieunternehmen besitzt durch den Maschinenpark oft viel Anlagevermögen. Dagegen haben Handelsunternehmen oft deutlich weniger Anlagevermögen, aufgrund ihrer Vorräte aber ein durchaus hohes Umlaufvermögen.

1.2 Das Umlaufvermögen

Nach § 266 II B. HGB wird das Umlaufvermögen in 4 Kategorien aufgeschlüsselt:

Vorräte

Forderungen und sonstige Vermögensgegenstände

Wertpapiere

Kassenbestand, Bundesbankguthaben, Guthaben bei Kreditinstituten und Schecks.

Die Liquidität der einzelnen Posten steigt von oben nach unten.

.

1.3 Aktive Rechnungsabgrenzungsposten

Die aktiven Rechnungsabgrenzungsposten enthalten alle Zahlungen, die zum Abschluss eines Geschäftsjahres noch getätigt werden, deren wirklicher Aufwand aber erst im neuen Geschäftsjahr anfällt. Ein gutes Beispiel ist die Miete: Zahlt das Unternehmen Miete für Dezember, Januar und Februar schon im Dezember des alten Geschäftsjahres, muss das Unternehmen 2/3 des Betrages über die aktiven Rechnungsabgrenzungsposten in das neue Jahr buchen. (vgl. § 250 I HGB).

2. Passiva

Im Passiva sind alle Schulden eines Unternehmens abgebildet. Aufgeteilt wird das Passiva in das Eigenkapital, Fremdkapital und die passiven Rechnungsabgrenzungsposten.

2.1 Das Eigenkapital

Das Eigenkapital ist der Teil des Kapitals, der den Eigentümern des Unternehmens gehört, aber dem Unternehmen unbefristet zur Verfügung gestellt wird.

Nach § 266 III A. HGB ist das Eigenkapital in 5 Kategorien einzuteilen:

Gezeichnetes Kapital

Kapitalrücklage

Gewinnrücklagen

Gewinnvortrag/Verlustvortrag

Jahresüberschuss/Jahresfehlbetrag

Dieser Jahresüberschuss stammt aus dem Gewinn- und Verlustkonto, welches über den Saldo in das Eigenkapital abgeschlossen wird.

.

2.2 Das Fremdkapital

Fremdkapital dient zusammen mit dem Eigenkapital zur Finanzierung des Unternehmens und steht dem Unternehmen für einen bestimmten Zeitraum zur Verfügung. Danach muss das aufgenommene Kapital dem Gläubiger, oft einer Bank, zurückgezahlt werden.

Laut § 266 III B. + C. muss das Fremdkapital noch in B) Rückstellungen und in C) Verbindlichkeiten aufgeteilt werden.

Besonderheit Pensionsrückstellungen

Ein besonderer Anteil der Rückstellungen sind die Pensionsrückstellungen. Gibt ein Unternehmen eine Pensionszusage, muss es dafür Rückstellungen bilden. Die Pensionsrückstellungen sind Verpflichtungen für betriebliche Altersversorgung und gehören zum langfristigen Fremdkapital. Die Bewertung der Pensionsrückstellungen unterscheidet sich in Sachen Handels- und Steuerbilanz

2.3 Passive Rechnungsabgrenzungsposten

Die passiven Rechnungsabgrenzungsposten enthalten alle Zahlungen, die zum Abschluss eines Geschäftsjahres noch an das Unternehmen getätigt wurden, deren Leistung aber erst im neuen Geschäftsjahr entsteht.

Ein gutes Beispiel ist auch hier die Miete, denn wurde diese schon im Voraus gezahlt, müssen die Erträge über die passiven Rechnungsabgrenzungsposten in die Eröffnungsbilanz übertragen werden. Geregelt ist dieser Fall in § 250 II HGB, um die Erträge periodengerecht in der Bilanz darzustellen.

3. Weitere Dokumente der Bilanzierung

3.1 Die betriebswirtschaftliche Auswertung (BWA)

Die betriebswirtschaftliche Auswertung ist eine oft vom Steuerberater oder dem Buchhaltungsprogramm automatisch zur Verfügung gestellte Ermittlung von betriebswirtschaftlichen Kennzahlen. Sie wird in der Regel monatlich oder quartalsweise zur Verfügung gestellt und ist somit aktueller als die Jahresabschlüsse.

3.2 Die Summen- und Saldenliste

Die Summen- und Saldenliste ist eine Aufstellung aller Konten des Unternehmens mit ihren Anfangs- und Endbeständen und den dazugehörigen Kontenbewegungen. Sie gliedert sich nach dem benutzten Kontenrahmen des Unternehmens.

3.3 Die Gewinn- und Verlustrechnung (GuV)

Die Gewinn- und Verlustrechnung ist ein Bestandteil des Jahresabschlusses, über den alle Aufwands- und Ertragskonten abgeschlossen werden. Die GuV bildet einen Saldo als Jahresüberschuss oder Jahresfehlbetrag und wird über das Eigenkapitalkonto abgeschlossen. Auf diesem Weg findet sich der Gewinn oder Verlust in der Bilanz wieder. An der GuV zeichnet sich der Erfolg eines Unternehmens ab: Erwirtschaftet ein Unternehmen Gewinn, übersteigen die Erträge die Summe der Aufwendungen. Die Gliederung der GuV kann nach dem Umsatzkostenverfahren oder nach dem Gesamtkostenverfahren erfolgen und ist im § 275 HGB geregelt.

4. Kontaktanfragen

Bei Fragen zu Bilanz und weiteren Themen stehen wir Ihnen gerne zur Verfügung. Schreiben Sie uns einfach eine Mail oder nutzen Sie das folgende Kontaktformular:

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.