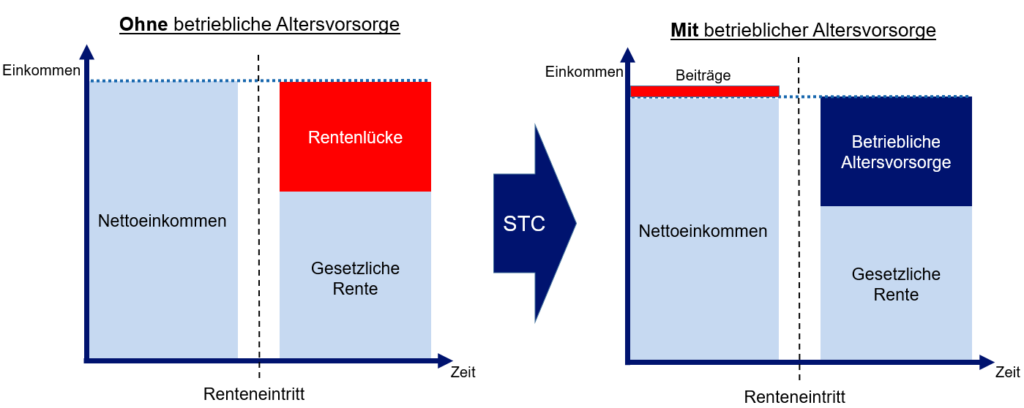

Sie suchen die beste Möglichkeit, sich finanziell gut auf den Renteneintritt vorzubereiten? Die betriebliche Altersvorsorge sorgt dafür, dass Ihre Rente nicht zu gering ausfällt. Für Arbeitnehmer besteht sogar ein Rechtsanspruch auf diese Art der Altersvorsorge. Welche Form für Sie die meisten Vorteile bietet, hängt ganz von Ihren individuellen Wünschen und Einstellungen ab. STC hilft Ihnen gerne dabei, die beste Vorsorgeform für Sie zu finden.

Als Arbeitnehmer zahlen Sie während Ihres Arbeitslebens Beiträge in die gesetzliche Rentenversicherung. Die daraus resultierende Rente reicht allerdings oftmals nicht aus, um den gewohnten Lebensstandard beizubehalten. Wer im Alter finanziell besser aufgestellt sein möchte, kann durch die betriebliche Altersvorsorge zusätzlich vorsorgen. Auf eine Vorsorge durch Entgeltumwandlung besteht für Sie ein Rechtsanspruch (§ 1a BetrAVG)!

Durch die Entgeltumwandlung und den damit verbundenen Sozialversicherungseinsparungen sinken auch die Leistungen der gesetzlichen Sozialversicherung. Durch die Betriebsrente werden die Einbußen der gesetzlichen Rente in der Regel mehr als ausgeglichen.

2. Vorteile der Entgeltumwandlung

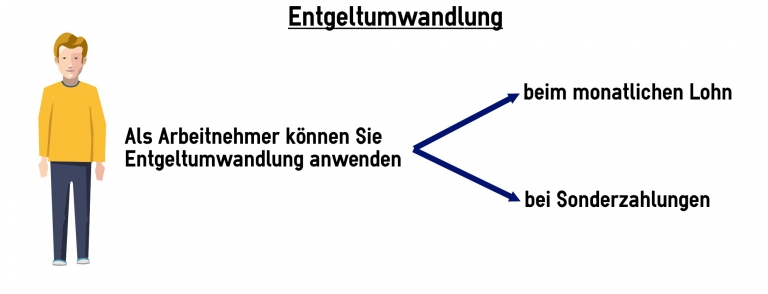

Als Arbeitnehmer stehen Ihnen die Vorteile der Entgeltumwandlung zur Verfügung. Dadurch können Sie zum einen Teile Ihres monatlichen Bruttolohns in Beiträge zur betrieblichen Altersvorsorge umwandeln, zum anderen aber auch Sonderzahlungen wie die Auszahlung von Urlaubstagen, Überstunden oder Tantiemen. Welche Vorteile sich dabei für Sie ergeben zeigen wir Ihnen anhand realgetreuer Praxisbeispiele.

STC Research

2.1 Umwandlungen vom monatlichen Gehalt

Die Entgeltumwandlung ermöglicht Ihnen, einen Teil Ihres Bruttolohns in Beiträge zur betrieblichen Altersvorsorge umzuwandeln. Nach § 1a BetrAVG besteht sogar ein Rechtsanspruch auf Entgeltumwandlung. Bis zu 4 % der Beitragsbemessungsgrenze (Stand 2016: 2976,- €) können Sie so steuer- und sozialversicherungsfrei umwandeln. Mit dem Einverständnis Ihres Arbeitgebers ist bei den Durchführungswegen Unterstützungskasse und Pensionszusage sogar eine unbegrenzt steuer- und sozialversicherungsfreie Umwandlung möglich.

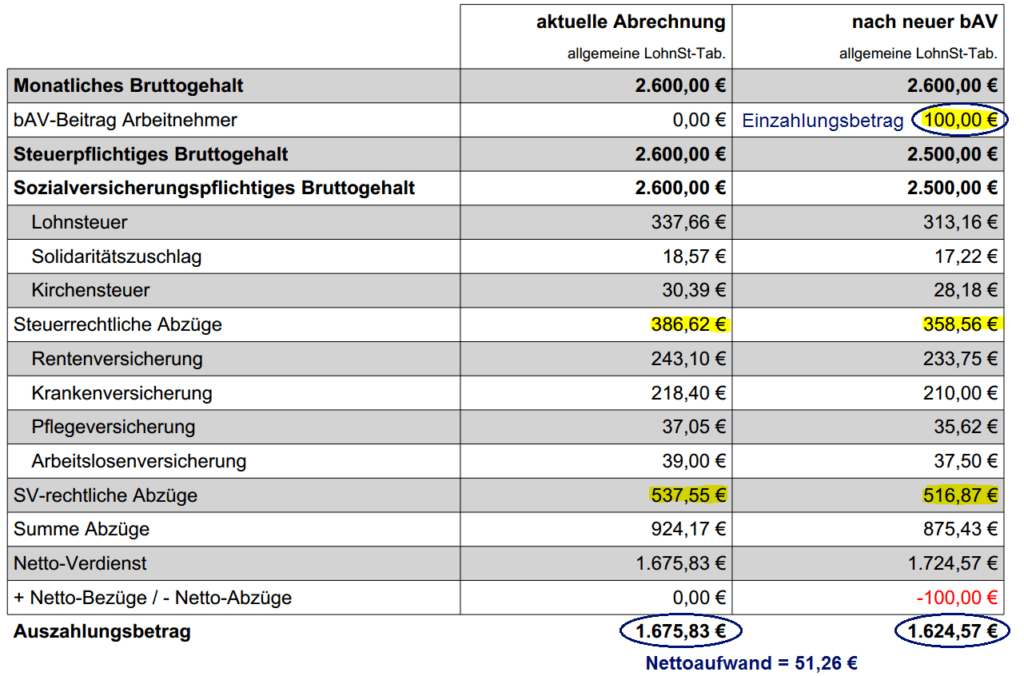

Beispiel 1: 2.600,- € Bruttogehalt und 100,- € Entgeltumwandlung

Herr Müller verdient monatlich 2.700,- € brutto. Er möchte mit der betrieblichen Altersvorsorge zusätzlich Geld für seine Rente ansparen. Er entscheidet sich für eine Entgeltumwandlung in Höhe von 100,- €.

Für seinen Einzahlungsbeitrag von 100,- € zahlt Herr Müller lediglich einen Nettobetrag von 51,26 €. Die restlichen 48,74 € werden durch die Steuer- und Sozialversicherungsersparnis finanziert.

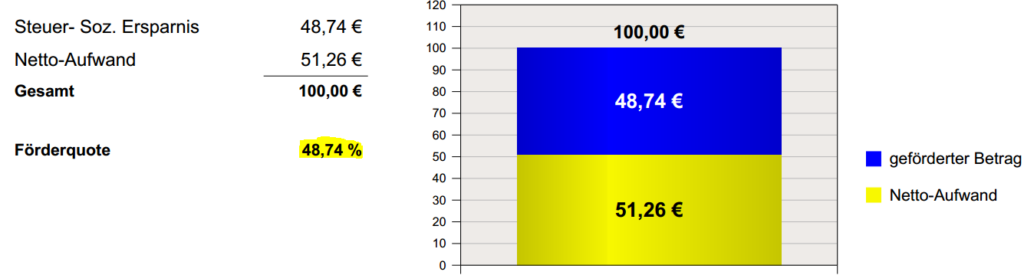

Herr Müller zahlt 100,- € in seine betriebliche Altersvorsorge ein. Ihm entsteht ein Nettoaufwand von lediglich 51,26 €. Somit entsteht eine Förderquote von 48,74 %.

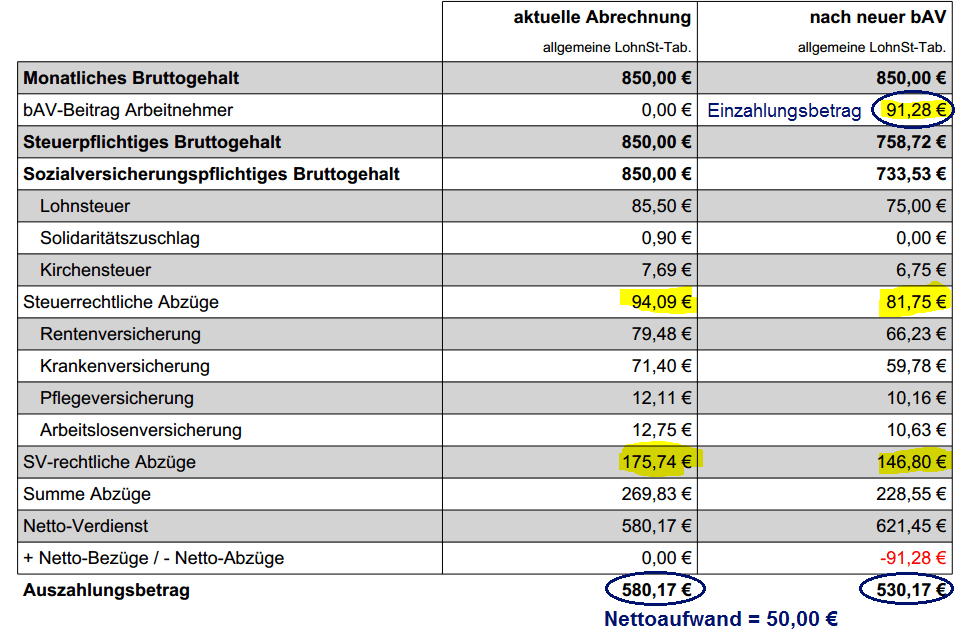

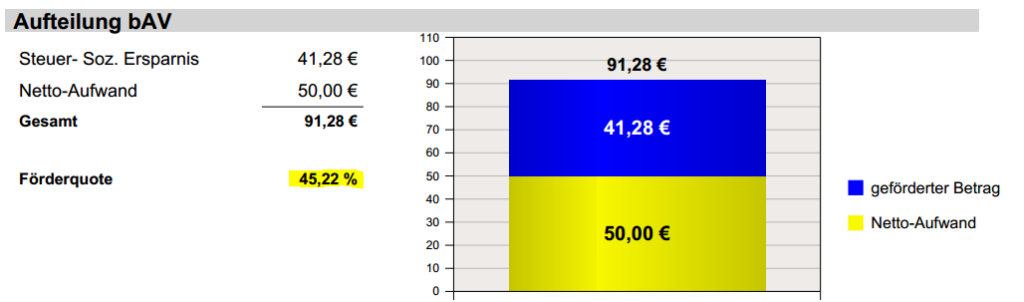

Beispiel : 850,- € Bruttogehalt und 91,- € Entgeltumwandlung

Herr Müller verdient monatlich 850,- € brutto. Er möchte mit der betrieblichen Altersvorsorge zusätzlich Geld für seine Rente ansparen. Er entscheidet sich für eine Entgeltumwandlung in Höhe von 91,28 €.

Für seinen Einzahlungsbeitrag von 91,28 € zahlt Herr Müller lediglich einen Nettobetrag von 50,- €. Die restlichen 41,28 € werden durch die Steuer- und Sozialversicherungsersparnis finanziert.

Herr Müller zahlt 91,28 € in seine betriebliche Altersvorsorge ein. Ihm entsteht ein Nettoaufwand von lediglich 50,- €. Somit besteht eine Förderquote von 45,22 %.

2.2 Umwandlungen von Sonderzahlungen

Neben der Entgeltumwandlung vom monatlichen Bruttolohn ist es besonders sinnvoll, einmalige Sonderzahlungen umzuwandeln anstatt sie sich gewöhnlich auszahlen zu lassen. Wieso das Sinn macht und welche Vorteile es durch die Entgeltumwandlung bei den folgenden Sonderzahlungen gibt, sehen Sie an den Praxisbeispielen.

Auszahlungen von Urlaubstagen

Auszahlungen von Überstunden

Auszahlungen von Tantiemen

2.2.1 Praxisbeispiele

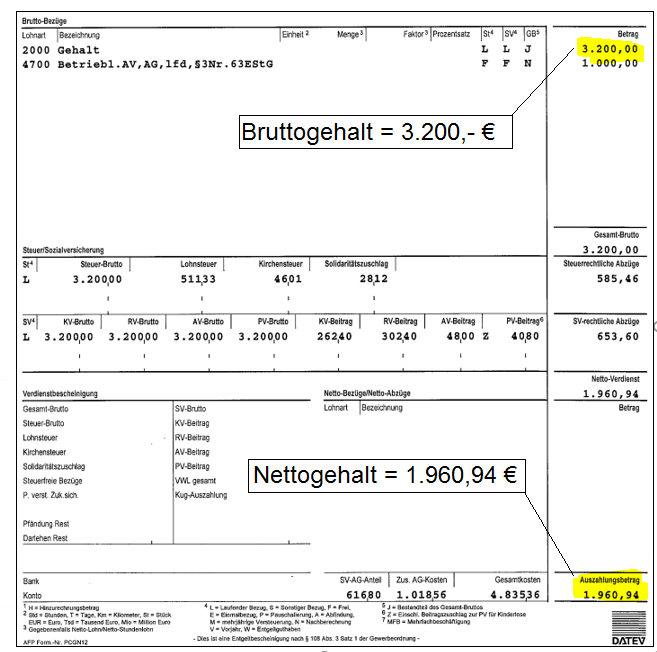

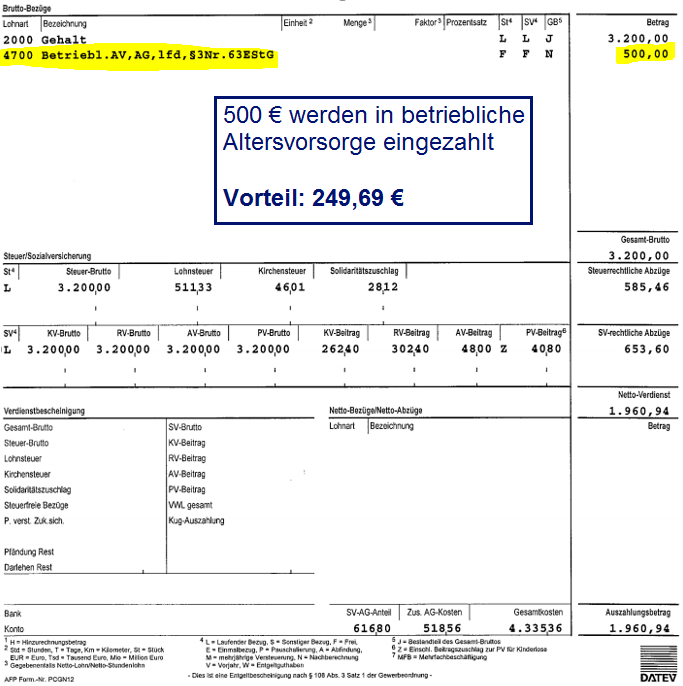

Ihre monatliche Lohnabrechnung ohne Sonderzahlungen könnte wie folgt aussehen:

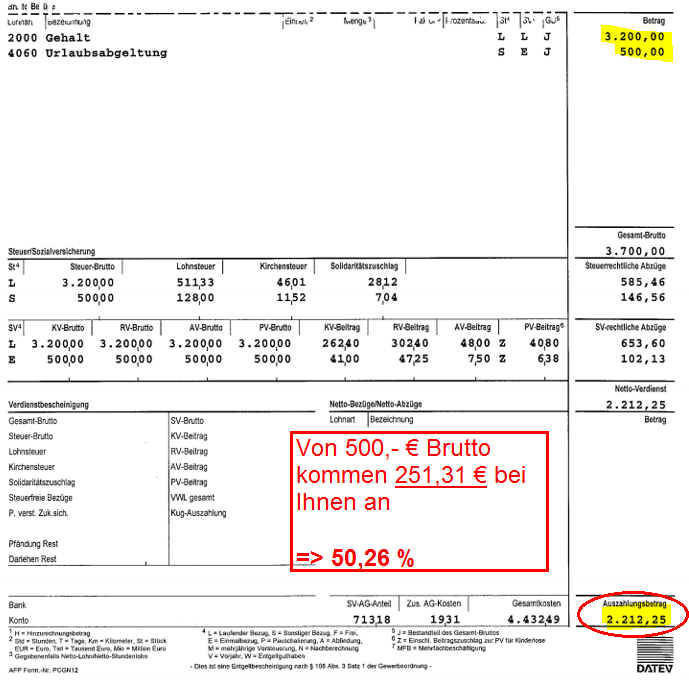

Bei einer Gesamtauszahlung der Urlaubsabgeltung von 500,- € kommen lediglich 251,31 € netto bei Ihnen an! Der Rest sind Steuer- und Sozialversicherungsabgaben.

Bei der Entgeltumwandlung der Urlaubsabgeltung von 500,- € fließen auch tatsächlich 500,- € in Ihre betriebliche Altersvorsorge! Das heißt ein Vorteil von 248,69 €.

Die Besteuerung betrieblicher Altersvorsorge findet in der Regel nachgelagert während der Rentenauszahlung statt. Die dann zu zahlenden Steuern sind aufgrund eines geringeren Einkommens gewöhnlich niedriger.

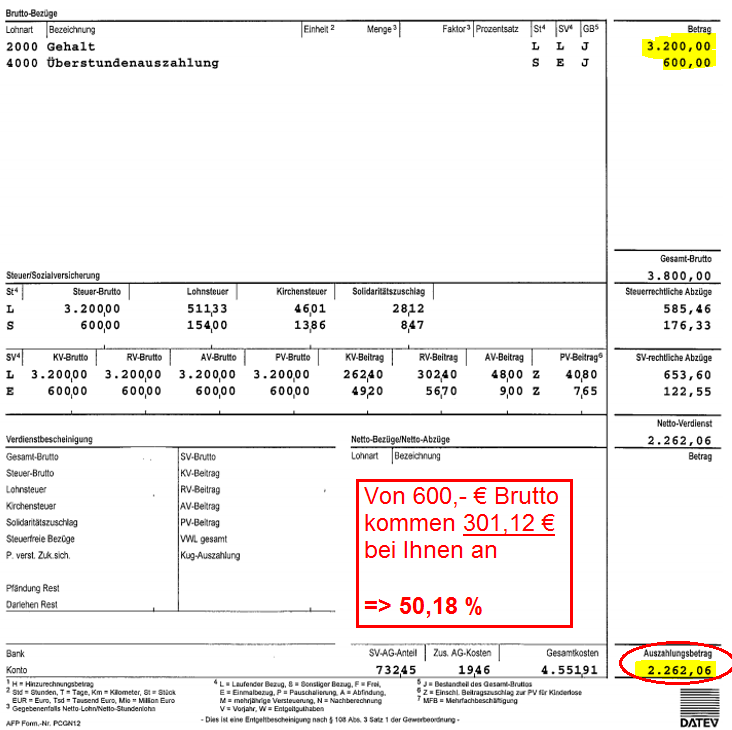

Auszahlung oder Entgeltumwandlung bei Überstunden

Auszahlung

Bei einer Gesamtauszahlung der Überstunden von 600,- € kommen lediglich 301,12 € netto bei Ihnen an! Der Rest sind Steuer- und Sozialversicherungsabgaben.

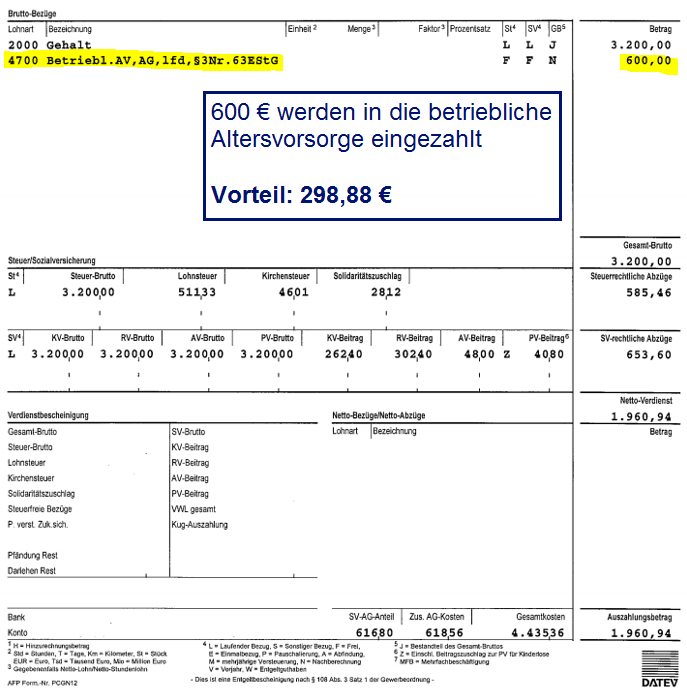

Bei der Entgeltumwandlung der Überstundenabgeltung von 600,- € fließen auch tatsächlich 600,- € in Ihre betriebliche Altersvorsorge! Das heißt ein Vorteil von 298,88 €.

Die Besteuerung betrieblicher Altersvorsorge findet in der Regel nachgelagert während der Rentenauszahlung statt. Die dann zu zahlenden Steuern sind auf Grund eines geringeren Einkommens gewöhnlich niedriger.

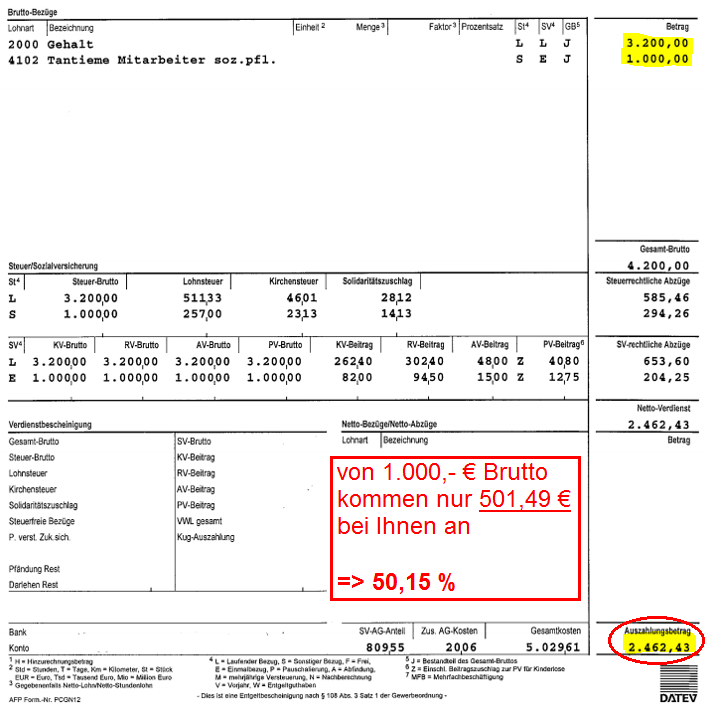

Auszahlung oder Entgeltumwandlung

Auszahlung

Bei einer Gesamtauszahlung der Tantiemen von 1.000,- € kommen lediglich 501,49 € netto bei Ihnen an! Der Rest sind Steuer- und Sozialversicherungsabgaben.

Bei der Entgeltumwandlung der Tantiemen von 1.000,- € fließen auch tatsächlich 1.000,- € in Ihre betriebliche Altersvorsorge! Das heißt ein Vorteil von 498,51 €.

Die Besteuerung betrieblicher Altersvorsorge findet in der Regel nachgelagert während der Rentenauszahlung statt. Die dann zu zahlenden Steuern sind auf Grund eines geringeren Einkommens gewöhnlich niedriger.

3. Lohnerhöhung oder Arbeitgeberzuschuss?

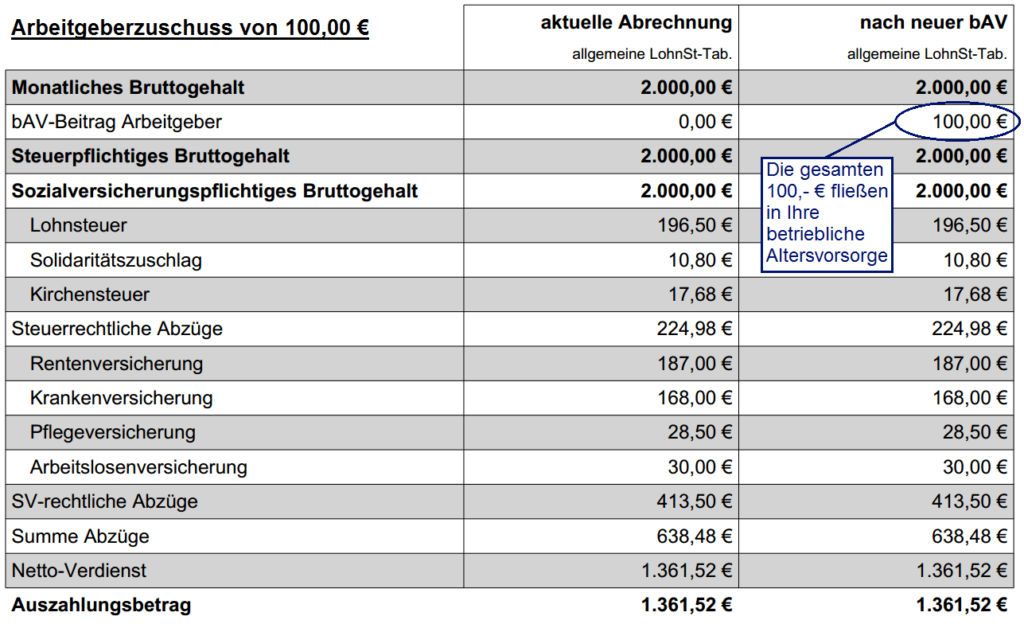

Bietet Ihnen Ihr Arbeitgeber die Wahl zwischen einer Lohnerhöhung oder einem Arbeitgeberzuschuss zur betrieblichen Altersvorsorge an, empfehlt Ihnen STC Letzteres. Durch Steuerabzüge und Sozialversicherungsbeiträge kommt nur ein Teil der Lohnerhöhung tatsächlich bei Ihnen an. Bei einem Zuschuss zur betrieblichen Altersvorsorge hingegen fließt der gesamte Beitrag auch tatsächlich in Ihre Vorsorge.

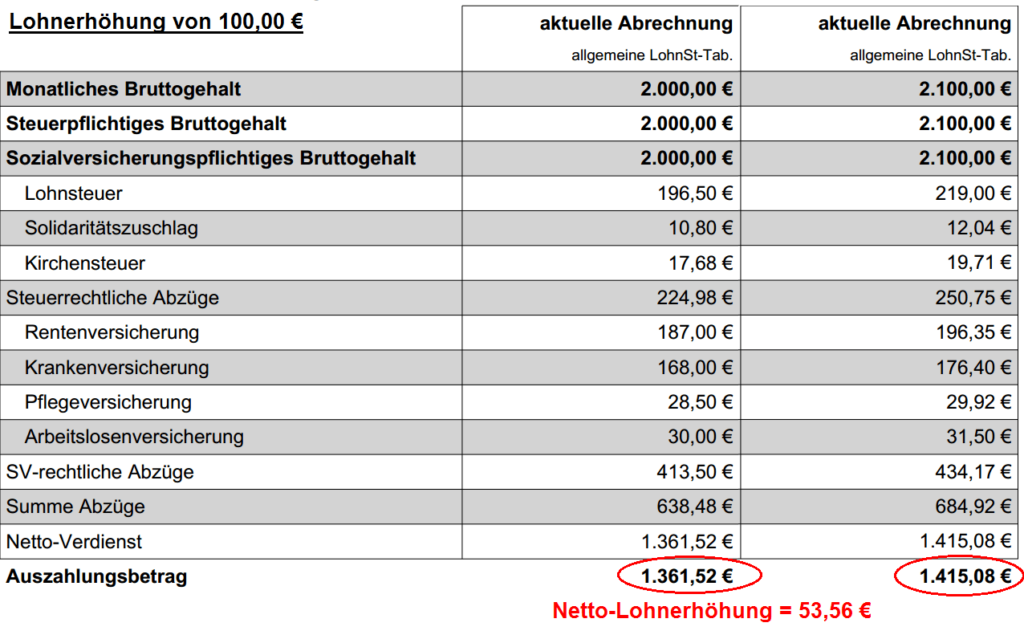

Beispiel Lohnerhöhung

Wie Sie sehen, kommen von einer Lohnerhöhung von 100,- € in diesem Beispiel gerade einmal 53,56 € netto bei Ihnen an. Der Rest verschwindet durch Steuer- und Sozialversicherungsabzüge.

Im Gegensatz zur Lohnerhöhung müssen bei der Wahl des Arbeitgeberzuschusses keine neuen Steuern oder Sozialversicherungsbeiträge gezahlt werden. Der gesamte Betrag von 100,- € fließt in Ihre betriebliche Altersvorsorge.

Je nach Durchführungsweg ergeben sich für Sie als Arbeitnehmer verschiedene Vor- und Nachteile. Welcher Weg für Sie persönlich am besten ist, finden wir gerne gemeinsam mit Ihnen heraus.

4.1 Direktversicherung

Die Direktversicherung bietet oftmals die beste Möglichkeit für die betriebliche Altersvorsorge. Lediglich die Beschränkung der Steuer- und Sozialversicherungsfreiheit der Beiträge könnte Sie als Arbeitnehmer in der Beitragszahlung einschränken. Es ist jährlich ein Beitrag von 2.976,- € (Stand 2016) steuer- und sozialversicherungsfrei.

Direktversicherung als Arbeitnehmer

Vorteile

Nachteile

- Einsparung von Steuer- und Sozialversicherungsbeiträgen - i.d.R. lebenslange garantierte Rentenleistung - Anspruch auf Übertragung bei Arbeitgeberwechsel - garantierte Mindestleistung möglich - Leistungen zusätzlich durch Sicherungsfonds (Protektor) geschützt

Der Durchführungsweg durch eine Pensionskasse ähnelt sehr der Direktversicherung. Allerdings werden die Beiträge nicht für eine Lebensversicherung gezahlt, sondern in eine Pensionskasse. Die weiteren Unterschiede ergeben sich insbesondere aus der Produktgestaltung.

Pensionskasse als Arbeitnehmer

Vorteile

Nachteile

- Einsparung von Steuer- und Sozialversicherungsbeiträgen - i.d.R. lebenslange garantierte Rentenleistung - Anspruch auf Übertragung bei Arbeitgeberwechsel - garantierte Mindestleistung möglich - teils zusätzlicher Schutz Leistungen zusätzlich durch Sicherungsfonds (Protektor) geschützt

Unterstützungskassen sind besonders für gutverdienende Personen (z.B. Gesellschafter, Geschäftsführer oder Vorstände) geeignet.

Unterstützungskasse als Arbeitnehmer

Vorteile

Nachteile

- unbegrenzte Steuerfreiheit für Aufwendungen - Einsparungen von Sozialversicherungsbeiträgen - Leistungen durch Pensions-Sicherungs-Verein geschützt - freiere Anlage des Kapitals möglich - Kapitalleistungen möglich

- Versorgung junger Mitarbeiter nur bedingt möglich - keine private Weiterführung nach Ausscheiden möglich - Steuerliche Begrenzung der Leistungshöhe

4.5 Pensionszusage

Bei der Pensionszusage wird das Geld gewöhnlich unternehmensintern angespart. Die Leistungen erhalten Sie dann im Rentenalter gewöhnlich direkt von Ihrem Arbeitgeber.

Pensionszusage als Arbeitnehmer

Vorteile

Nachteile

- unbegrenzte steuerfreiheie Entgeltumwandlung - unbeschränkte Leistungshöhe möglich - Einsparungen von Sozialversicherungsbeiträgen - Leistungen durch Pensions-Sicherungs-Verein geschützt - Kapitalzahlungen möglich

- Versorgung junger Mitarbeiter nur bedingt möglich - keine private Weiterführung nach Ausscheiden möglich - kein Anspruch auf Übertragung bei Arbeitgeberwechsel

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.