Sie sind in der chemischen Industrie angestellt und möchten fürs Alter sinnvoll sparen? Dann ist die betriebliche Altersvorsorge eine gute Möglichkeit. Die Ausgestaltung dieser ist durch einen Tarifvertrag festgelegt. Die darin enthaltenen Regelungen dürfen die gesetzlichen Rahmenbedingungen nur verbessern. So können beispielsweise Arbeitgeberzuschüsse, angebotene Durchführungswege oder die Höhe der maximalen Entgeltumwandlung darin beschrieben sein. STC zeigt Ihnen, was für Tarifvertragsparteien der chemischen Industrie gilt und wie Sie für eine gute Zukunft vorsorgen können.

1. Wen trifft der Tarifvertrag?

Für Angestellte in der chemischen Industrie gibt es verschiedene Tarifverträge, die Regelungen bezüglich der betrieblichen Altersvorsorge festhalten. Dazu gehören der Tarifvertrag über Einmalzahlungen und Altersvorsorge, Tarifvertrag „Lebensarbeitszeit und Demografie“ und der Chemie-Verbandsrahmenvertrag. Nach letzterem sind folgende Personenkreise versicherbar:

§ 1, Chemie-Verbandsrahmenvertrag

Arbeitnehmer und Auszubildende, die in Mitgliedsunternehmen der folgenden angeschlossenen Verbände beschäftigt sind:

Bundesarbeitgeberverband Chemie e.V., Wiesbaden

Vereinigung der Arbeitgeberverbände der deutschen Papierindustrie e.V., Bonn

und Arbeitnehmer und Auszubildende, die in Mitgliedsunternehmen folgender Verbände beschäftigt sind:

Arbeitgeberverband der kunststoffverarbeitenden Industrie e.V., München

Arbeitgeberverband der deutschen Glasindustrie e.V., München

Als Arbeitnehmer in der chemischen Industrie ist die betriebliche Altersvorsorge in verschiedene Bausteine geteilt. Der erste Baustein besteht aus einer Einmalzahlung (ehemals vermögenswirksame Leistungen) Ihres Arbeitgebers. Der zweite Baustein ist der sogenannte Demografiebetrag, der ebenfalls vom Arbeitgeber geleistet wird. Der dritte und letzte Baustein ist die freiwillige Umwandlung von Gehaltsbestandteilen (Entgeltumwandlung).

Als Arbeitnehmer in der chemischen Industrie haben Sie einen tariflichen Anspruch auf eine jährliche Einmalzahlung des Arbeitgebers. Zusätzlich sind jährliche Entgeltumwandlungen möglich, die ebenfalls vom Arbeitgeber bezuschusst werden.

Ab wann besteht Anspruch auf die jährliche Einmalzahlung?

Der Anspruch entsteht erstmals nach Ablauf von sechs Monaten ununterbrochener Betriebszugehörigkeit.

Sind weitere Leistungen möglich?

Ja, zusätzliche Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer sind möglich. Der Tarifvertrag bestimmt lediglich den Mindestanspruch der betrieblichen Altersvorsorge für Angestellte der chemischen Industrie.

2.1 Baustein 1: Einmalzahlung

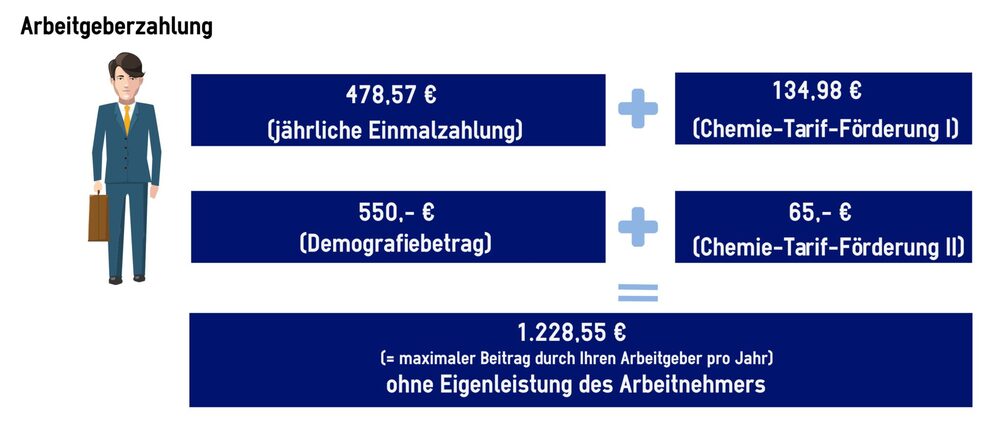

Vollzeitbeschäftigte Arbeitnehmer haben Anspruch auf eine jährliche Einmalzahlung von 478,57 € (ehemals Vermögenswirksame Leistungen). Wird dieser Entgeltumwandlungsgrundbetrag für die betriebliche Altersvorsorge in Anspruch genommen, erhöht er sich zusätzlich durch die Chemietarifförderung I von 134,98 € auf insgesamt 613,55 €.

2.2 Baustein 2: Demografiebetrag

Für Angestellte der chemischen Industrie wurde 2008 der Tarifvertrag „Lebensarbeitszeit und Demografie“ eingeführt. Damit wird Ihnen ein jährlicher Demografiebetrag von 550,- € zur Verfügung gestellt (im Jahr 2016). Verwenden Sie diesen Betrag durch Entgeltumwandlung für die betriebliche Altersvorsorge, dann erhalten Sie eine zusätzliche Chemietarifförderung II von 65,- € (im Jahr 2016).

Insgesamt ergibt sich somit ein maximaler Arbeitgeberbeitrag von 1.288,55 € pro Jahr ohne eine Eigenleistung von Ihnen als Arbeitnehmer

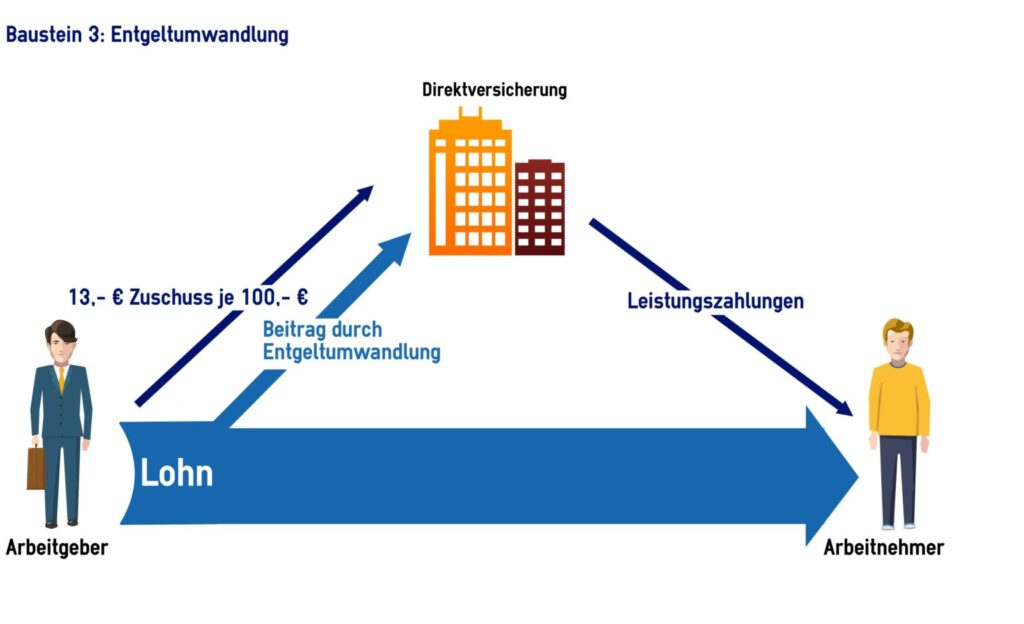

Sie haben grundsätzlich Anspruch auf steuer- und sozialversicherungsfreie Beiträge durch Entgeltumwandlung bis zu 4 % der Bundesbemessungsgrenze der Rentenversicherung. Aktuell entspricht das einem Wert von 2.976,- € pro Jahr (Stand 2016). Pro 100,- €, die Sie selbst für die Altersvorsorge umwandeln, erhalten Sie einen weiteren Arbeitgeberzuschuss von 13,- €. Dieser ist bei der Berechnung des Höchstbeitrags mitzuberücksichtigen. Umgewandelt werden können je nach betrieblicher Regelung:

Die betriebliche Altersvorsorge findet in Form einer Direktversicherung statt. Dabei gibt es grundsätzlich zwei „Chemie-Tarife“ zwischen denen Sie wählen können (Weitere Informationen).

4. Arbeitgeberwechsel

Scheiden Sie frühzeitig aus dem Unternehmen aus, kann der Vertrag entweder beitragspflichtig oder beitragsfrei privat weitergeführt werden. Bei einem Wechsel zu einem neuen Arbeitgeber haben Sie die Möglichkeit, Ihre Altersversorgung auf diesen zu übertragen und fortzuführen. Tritt der Fall der Arbeitslosigkeit ein und der Vertrag besteht bereits drei Jahre, können Sie eine zinslose Stundung der Folgebeiträge bis zu einem Jahr verlangen. Die Beiträge müssen später allerdings nachgezahlt werden. Der Versicherungsschutz bleibt in dieser Zeit in vollem Umfang bestehen.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.