Inflationsschutz durch Dynamik: Dynamik bewahrt die Kaufkraft Ihrer BU-Rente – vor und nach Eintritt der Berufsunfähigkeit.

Erhöhung ohne Gesundheitsprüfung: Sowohl Beitrags- als auch Leistungsdynamik wirken automatisch – ohne erneute Gesundheitsprüfung.

Unverzichtbar für viele Berufsgruppen: Besonders für Ärzte, Juristen und Selbstständige ist die Dynamik BU ein zentraler Schutzmechanismus.

Die Dynamik Berufsunfähigkeitsversicherungist ein oft unterschätzter Baustein im Versicherungsvertrag. Während viele Versicherte sich auf eine feste BU-Rente konzentrieren, entscheiden Beitragsdynamik und Leistungsdynamik maßgeblich darüber, wie gut Ihre Absicherung langfristig gegen Inflation, steigende Lebenshaltungskosten und veränderte Einkommensverhältnisse geschützt ist. In diesem Beitrag erfahren Sie, warum die Dynamik BU kein optionales Extra, sondern essenziell für Ihre finanzielle Sicherheit ist.

1. Grundproblem: Die Inflation

Die größte Gefahr für die Kaufkraft Ihrer BU-Rente ist die Inflation. Was heute 2.000 € wert ist, könnte in 20 Jahren deutlich weniger ausmachen. Ohne Dynamik BU Versicherung sinkt der reale Schutz rapide.

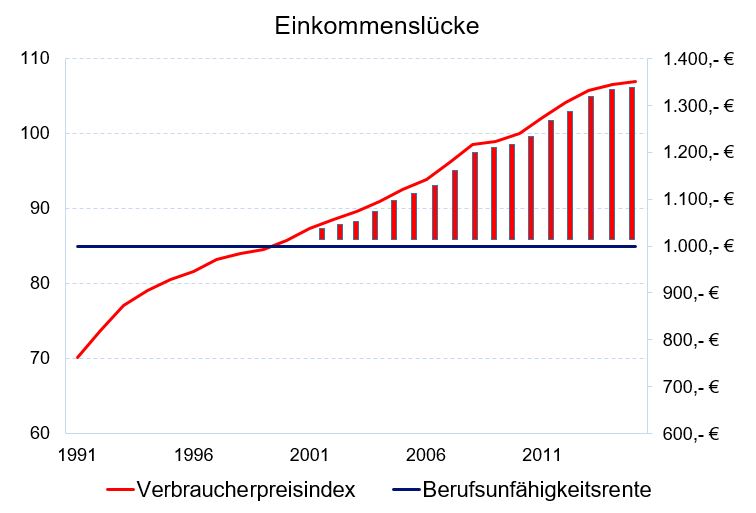

Was ist der Verbraucherpreisindex?

„Der Verbraucherpreisindex für Deutschland misst die durchschnittliche Preisentwicklung aller Waren und Dienstleistungen, die private Haushalte für Konsumzwecke kaufen. Darunter fallen z. B. Nahrungsmittel, Bekleidung, Kraftfahrzeuge, Mieten, Reinigungsdienstleistungen oder Reparaturen.“ (Statistisches Bundesamt)

Er steigt langfristig stetig an – und damit auch die Preise. Eine „feste“ Rente ohne Dynamik verliert also real an Wert. Es entsteht eine Einkommenslücke.

STC Research

Es ist zu sehen, dass bei gleichem „Warenkorb“ die Ausgaben mit der Zeit immer weiter ansteigen. Das heißt: Geld verliert an Wert. Bei einer „festen“ Rente führt dies mit der Zeit zu einer immer größer werdenden Einkommenslücke, die folgende Grafik darstellt:

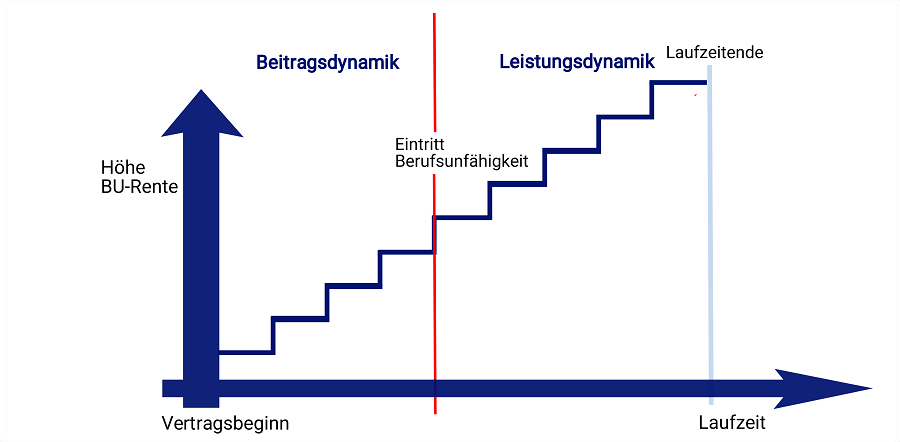

1. Was bedeutet Dynamik in Berufsunfähigkeitsversicherung?

Die Dynamik Berufsunfähigkeitsversicherung umfasst zwei Mechanismen zur Erhöhung der Leistungen:

Beitragsdynamik: jährliche Erhöhung des Beitrags und der versicherten Rente

Leistungsdynamik: Erhöhung der BU-Rente nach Eintritt der Berufsunfähigkeit

Beide Dynamikformen müssen separat vereinbart werden – eine schließt die andere nicht ein!

Die Beitragsdynamik Berufsunfähigkeitsversicherung bewirkt, dass Ihre BU-Rente jährlich steigt – meist um 3 bis 5 %. Damit passt sich Ihre Absicherung automatisch an steigende Einkommen und Lebenshaltungskosten an.

🔎Wichtig: Bei jeder Erhöhung wird ein "neues Eintrittsalter" berechnet. Das heißt: Der neue Beitrag für den zusätzlichen Versicherungsschutz wird mit dem dann aktuellen Alter kalkuliert. Das kann dazu führen, dass die Beitragssteigerung prozentual stärker ausfällt als der Anstieg der Leistung.

Vorteile:

Absicherung steigt ohne erneute Gesundheitsprüfung.

Automatische Anpassung an steigende Lebenshaltungskosten.

Kein Risiko, aufgrund gesundheitlicher Veränderungen keine Erhöhung mehr vornehmen zu können.

Achtung: Wer der Dynamik mehrmals widerspricht (meist 3 Mal in Folge), verliert das Recht auf automatische Erhöhungen.

Die Leistungsdynamik Berufsunfähigkeitsversicherung greift erst im Leistungsfall. Die Rente steigt jährlich um einen vereinbarten Prozentsatz – z. B. 2 % oder 3 % – und sichert so Ihre Kaufkraft auch bei langer Leistungsdauer.

Beispiel: Ein 30-Jähriger erhält im BU-Fall eine Rente von 2.000 €. Mit 3 % Leistungsdynamik wächst die BU-Rente in 15 Jahren auf ca. 3.100 € an.

Vorteile der Leistungsdynamik:

Anpassung der Rente an steigende Lebenshaltungskosten.

Inflationsausgleich im Leistungsfall.

Reale Rentensteigerung auch bei niedriger Inflation.

Separate Kündigung meist möglich.

Achtung: Eine Beitragsdynamik ist nicht gleich einer Leistungsdynamik – beide müssen separat vereinbart werden. Nicht jeder Anbieter garantiert die Leistungsdynamik dauerhaft – prüfen Sie, ob diese garantiert und nicht nur optional vereinbart ist.

🔎 Merksatz:

Beitragsdynamik hilft vor der BU.

Leistungsdynamik hilft während der BU.

2. Warum ist Dynamik Berufsunfähigkeitsversicherung so wichtig?

Die Lebenshaltungskosten steigen stetig. Was heute 2.000 € wert ist, kann in 20 Jahren deutlich weniger Kaufkraft bedeuten. Ohne eine Dynamik sinkt der reale Wert der BU-Rente.

Gerade für junge Menschen ist dies relevant: Wer heute mit 25 Jahren eine BU-Rente abschließt, benötigt unter Umständen noch 40 Jahre Absicherung. Ohne Dynamik schrumpft der Wert der Absicherung Jahr für Jahr.

💬„Wer heute 2.000 Euro absichert, kann ohne Dynamik schnell ins finanzielle Abseits geraten. Dynamik ist kein Gimmick, sondern Fundament.“

- Dr. iur. Dennis Sturm L.L.M., Gründer & Geschäftsführer von STC

4. Kann man auf Dynamik in Berufsunfähigkeitsversicherung verzichten?

Grundsätzlich ja, aber es ist nicht empfehlenswert. Eine statische BU-Rente von 2.000 Euro mag heute ausreichen, wird aber in 10, 20 oder 30 Jahren bei weitem nicht mehr den Lebensstandard sichern. Wer heute auf Dynamik verzichtet, muss später aufwändig nachversichern – was aufgrund von Gesundheitszustand oder Alter schwierig sein kann.

Viele Versicherte verzichten aus Kostengründen auf Dynamiken – und übersehen dabei:

Ohne Dynamik keine automatische Leistungssteigerung

Nachträgliche Dynamik oft nur mit Gesundheitsprüfung

Keine Nachversicherungsmöglichkeiten bei Leistungsdynamik

5. Unsere Empfehlung

Die Dynamik in der Berufsunfähigkeitsversicherung sorgt für einen nachhaltigen, zukunftssicheren Schutz. Sie gleicht Inflation aus, passt sich dem Leben an und schützt die Kaufkraft im Ernstfall. Wer auf Dynamik verzichtet, spart kurzfristig minimale Beiträge – riskiert aber langfristig Versorgungslücken.

🔎Unser Tipp: Achten Sie sowohl auf eine Beitragsdynamik vor Eintritt des Leistungsfalls als auch auf eine Leistungsdynamik für die Zeit der Berufsunfähigkeit.

Lassen Sie sich persönlich beraten Unsere Experten bei STC Versicherungsmakler prüfen mit Ihnen gemeinsam die passende Kombination aus Beitragsdynamik Berufsunfähigkeitsversicherung und Leistungsdynamik Berufsunfähigkeitsversicherung.

Warum STC?

✔ Über 200 unabhängige Versicherungspartner im Vergleich ✔ Persönliche Beratung durch spezialisierte Experten ✔ Transparente Analyse und verständliche Empfehlungen ✔ Fokus auf Akademiker, Selbstständige und anspruchsvolle Berufsgruppen

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Mit Ihrer Arbeitskraft finanzieren Sie oft Ihr ganzes Leben. Doch was passiert, wenn Sie durch Krankheit oder einen schweren Unfall Ihren Beruf dauerhaft nicht mehr richtig ausüben können und somit ohne Einkommen dastehen? Die Erwerbsminderungsrente reicht hierbei oft nicht aus und bietet keinen umfassenden Schutz. Eine Berufsunfähigkeitsversicherung zahlt Ihnen eine monatliche Rente. Im folgenden erklärt Ihnen STC weitere Gründe, wieso Sie privat vorsorgen sollten.

Bei einem Verlust ist der gewohnte Lebensstandard gewöhnlich nicht zu halten und finanzielle Verpflichtungen können oftmals nicht mehr wahrgenommen werden. Um für diesen Fall gewappnet zu sein, gibt es die selbstständige Berufsunfähigkeitsversicherung (SBU) und die Berufsunfähigkeitszusatzversicherung (BUZ). Aber was ist eine Zusatzversicherung und mit welchen Produkten lässt sie sich kombinieren? Das erklärt Ihnen STC im Folgenden.

Um das finanzielle Risiko im Falle einer Einschränkung der eigenen Arbeitskraft abzusichern, bietet der Versicherungsmarkt unterschiedliche Variationen an Produkten an. Die Auswahl des geeigneten Produktes ist von vielen Faktoren abhängig. Sowohl der Berufsstand, mögliche Vorerkrankungen, aber auch das vorhandene Budget spielen eine Rolle bei der Auswahl des individuellen Versicherungsschutzes.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.