Anpassung des Versicherungsschutzes - Nachversicherung BU

Laura Meyer

Stand:

Mai 26, 2025

-

6 min

lesen

Das Wichtigste in Kürze

Nachversicherung ohne neue Gesundheitsprüfung: Mit der Nachversicherungsgarantie können Sie Ihre BU-Rente später erhöhen, auch wenn sich Ihr Gesundheitszustand verschlechtert hat. Das schützt Ihre finanzielle Sicherheit langfristig.

Fristen & Altersgrenzen beachten: Die meisten Nachversicherungsmöglichkeiten gelten nur bis zu einem bestimmten Alter (oft 45 oder 50 Jahre) und müssen innerhalb weniger Monate nach dem Ereignis (z. B. Geburt, Gehaltsplus) beantragt werden.

Besondere Relevanz für bestimmte Berufsgruppen: Vor allem Ärzte, Juristen und Selbstständige profitieren stark, weil sich Einkommen und Verantwortung im Berufsleben oft schnell entwickeln.

1. Was ist eine Nachversicherungsgarantie?

Die Nachversicherungsgarantie in der Berufsunfähigkeitsversicherung erlaubt es Ihnen, Ihre monatliche BU-Rente nachträglich ohne erneute Gesundheitsprüfung zu erhöhen – z. B. wenn Ihr Einkommen steigt oder sich Ihre Lebensumstände ändern.

Die Anpassung erfolgt dabei auf Basis bestimmter Nachversicherungsereignisse, wie z. B.:

Heirat oder Geburt eines Kindes

Abschluss eines Studiums oder Referendariats

Wechsel in die Selbstständigkeit

Erwerb einer Immobilie zur Eigennutzung

Gehaltssteigerung um z. B. 10–20 %

Approbation oder Facharztanerkennung bei Ärzten

Kanzleigründung bei Juristen

🔎Wichtig: Die ursprünglichen Gesundheitsangaben bei Vertragsabschluss bleiben maßgeblich – selbst wenn sich Ihr Gesundheitszustand später verschlechtert. Das ist der zentrale Vorteil.

2. Arten der Nachversicherung

Es gibt drei Typen:

Art der Nachversicherung

Merkmale

Ereignisgebundene Nachversicherung

Nur bei definierten Ereignissen möglich (siehe oben), oft mit Frist (z. B. 6 Monate)

Ereignisunabhängige Nachversicherung

In bestimmten Zeitfenstern möglich, z. B. alle 3 Jahre oder bis zum 35. Lebensjahr

Dynamische Nachversicherung

Automatische Erhöhung der Rente um z. B. 3 % pro Jahr (kann abgewählt werden)

Je nach Versicherer können Kombinationen dieser Varianten angeboten werden.

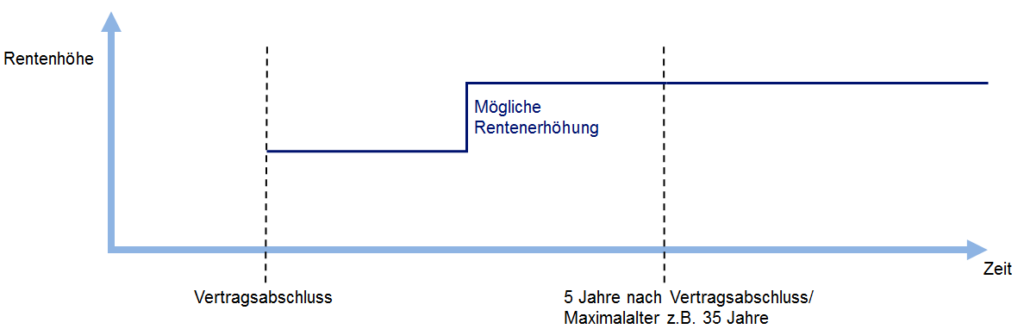

Die ereignisunabhängige Nachversicherung (auch: Ausbaugarantie) ist eine besondere Form der Nachversicherungsgarantie BU. Sie erlaubt die Erhöhung des Versicherungsschutzes ohne Bezug zu konkreten Lebensereignissen – etwa Heirat oder Gehaltssteigerung.

2.1.1 Merkmale der ereignisunabhängigen Nachversicherung:

Kein bestimmtes Ereignis erforderlich

Meist innerhalb der ersten 5 Versicherungsjahre möglich (teils auch länger)

Gilt oft bis zu einem Höchstalter von z. B. 35 Jahren

Keine erneute Gesundheitsprüfung

Berufliche Veränderungen (z. B. risikoreicherer Job) führen zu keiner Schlechterstellung

Technisch wird beim Ausbau eine neue Berufsunfähigkeitsversicherung (BU-Zusatzversicherung)abgeschlossen, die jedoch keine erneuten Gesundheitsangaben erfordert.

2.1.2 Was kann angepasst werden?

Erhöhung der BU-Rente Je nach Tarif kann die monatliche BU-Rente z. B. um 50 € oder 1.000 € erhöht werden. Grenzen gelten häufig in Abhängigkeit von:

bereits versicherter Rentenhöhe

Bruttojahreseinkommen (z. B. max. 60 % davon)

absoluter Obergrenze (z. B. 30.000 € Jahresrente)

Dynamik Unabhängig vom ursprünglichen Vertrag kann oft eine Beitragsdynamik mit eingebaut werden, auch bei der neuen Zusatzversicherung. Damit steigt die BU-Rente jährlich automatisch an – z. B. um 3 %.

Anpassung des Endalters Bei Nachversicherung kann das Vertragsende verlängert werden – z. B. von ursprünglich 60 Jahren auf 67 Jahre (je nach Anbieter).

Die ereignisbezogene Nachversicherungsgarantie BU erlaubt eine Erhöhung der BU-Rente bei bestimmten, vertraglich festgelegten Lebensereignissen – z. B. Geburt eines Kindes oder Karrierefortschritt.

🔎 Auch hier gilt: Keine erneute Gesundheitsprüfung erforderlich.

2.2.1 Mögliche Nachversicherungsanlässe:

Erreichen der Volljährigkeit

Beginn eines Studiums

Erstmalige Berufstätigkeit nach Ausbildung oder Studium

Heirat oder Eintragung einer Lebenspartnerschaft

Geburt oder Adoption eines Kindes

Erwerb von selbstgenutztem Wohneigentum

Wechsel in die hauptberufliche Selbstständigkeit

Beendigung der Pflichtmitgliedschaft in einem Versorgungswerk

Nachhaltige Gehaltssteigerung (z. B. +10 %)

Scheidung oder Wegfall betrieblicher Altersvorsorge

2.2.2 Voraussetzungen für die Nachversicherung:

Höchstalter bei Ausübung: meist 50 Jahre

Versicherte Person darf nicht berufsunfähig sein

Es dürfen keine BU-Leistungen beantragt worden sein

Alle Beiträge müssen bis dahin bezahlt worden sein

Erhöhung innerhalb eines festgelegten Zeitraums nach dem Ereignis (z. B. 6 Monate)

Fristgerechte Meldung an den Versicherer notwendig

2.2.3 Was kann angepasst werden?

Monatliche BU-Rente (Erhöhung pro Ereignis begrenzt, z. B. 500–1.000 €)

Keine Gesundheitsprüfung notwendig

Berufsklassifizierung bleibt bestehen, selbst bei beruflicher Veränderung

🔎Hinweis: Der Umfang der anerkannten Ereignisse unterscheidet sich je nach Anbieter erheblich – insbesondere bei Beamten, Ärzten oder Selbstständigen sollten relevante Ereignisse vorab geprüft werden.

2.3 Dynamische Nachversicherung (Dynamikregelung) - automatische Erhöhung ohne Anlass

Die dynamische Nachversicherung ist eine Ergänzung zu BU-Verträgen, bei der sich die versicherte BU-Rente jährlich automatisch erhöht – ganz ohne Ereignis oder Antrag. Sie wird auch Beitragsdynamik oder Leistungsdynamik genannt.

2.3.1 Merkmale der dynamischen Nachversicherung:

Merkmal

Beschreibung

Automatische Erhöhung

z. B. 3–5 % pro Jahr, je nach Vertrag

Ohne erneute Gesundheitsprüfung

Auch hier bleibt der Gesundheitsstatus von Vertragsbeginn gültig

Widerspruch möglich

Versicherungsnehmer kann Erhöhung jährlich ablehnen

Schutz vor Inflation

Leistung steigt im Gleichschritt mit Lebenshaltungskosten

2.3.2 Vorteile

Schleichende Unterversicherung wird verhindert, da die Absicherung mit dem Einkommen mitwächst

Kein Aufwand – kein Antrag nötig

Besonders attraktiv in jungen Jahren mit langen Laufzeiten

🔎Aber Achtung;

Wer zu oft widerspricht (z. B. 3 Jahre in Folge), verliert bei manchen Versicherern dauerhaft das Recht auf Dynamik

Erhöhungen erhöhen auch den Beitrag – nicht jeder merkt das sofort

2.3.3 Kombination mit ereignisbezogener & ereignisunabhängiger Nachversicherung

In der Praxis kombinieren gute BU-Tarife alle drei Nachversicherungsarten:

Ereignisbezogen → z. B. Geburt, Heirat

Ereignisunabhängig → z. B. alle 5 Jahre bis Alter 35

Dynamik → automatische jährliche Erhöhung ohne Anlass

So entsteht ein System, das eine langfristige, bedarfsgerechte Absicherung ermöglicht, auch ohne dass man immer aktiv werden muss.

3. Ärzte

Viele Ärzte starten mit einer kleinen BU während des Medizinstudiums oder als Assistenzarzt. Der Versicherer stuft sie aufgrund der geringen Gefährdung oft in eine gute Berufsgruppe ein – das senkt die Beiträge.

Problem: Die gewählte BU-Rente deckt später nicht die Einkommensrealität eines Facharztes oder Oberarztes.

Relevante Nachversicherungsanlässe:

Approbation

Facharztanerkennung

Wechsel in die Klinikleitung oder Selbstständigkeit (eigene Praxis)

Geburt eines Kindes oder Immobilienkauf

🔎Wichtig für Ärzte: Einige Versicherer (z. B. HDI, Alte Leipziger, Bayerische) bieten BU-Tarife speziell für Mediziner, bei denen Karriereschritte als Nachversicherungsgründe klar definiert sind. Zusätzlich sind:

höhere Erhöhungsgrenzen erlaubt (z. B. bis 4.000 €/Monat)

mehrfache Anpassungen möglich (nicht nur einmalig)

Verzicht auf finanzielle Nachweise bei bestimmten Konstellationen (Approbation reicht)

💬„Ärzte sollten besonders darauf achten, dass der Übergang vom Studium in den Facharztberuf als eigenständiger Nachversicherungsanlass anerkannt wird.“ - Dr. iur. Dennis Sturm L.L.M, Gründer und Geschäftsführer STC

Viele Juristen sichern sich bereits im Studium mit einer günstigen BU ab. Doch das Gehalt wächst im juristischen Beruf häufig in großen Schritten:

1. Examen → Referendariat → 2. Examen

Berufseinstieg → Sozietät → Kanzleipartnerschaft

Fallstrick: Ein Tarif, der keine nachträgliche Erhöhung nach dem 2. Staatsexamen oder Kanzleigründung erlaubt, führt zu einer massiven Unterdeckung.

Bessere Lösungen: Versicherer, die Karriereschritte von Juristen explizit aufnehmen, bieten:

Anpassungen nach Zulassung zur Anwaltschaft

Erhöhungen bei Gehaltssprüngen (>10 %)

Spielraum für Angestellte und Selbstständige im juristischen Umfeld

💬„Für Juristen empfehlen wir BU-Tarife, die auch ohne klassischen Berufseintritt (z. B. bei Promotion) Nachversicherung ermöglichen – das ist nicht selbstverständlich.“

- Dr. iur. Dennis Sturm L.L.M, Gründer und Geschäftsführer STC

Ausgangslage:Viele Selbstständige steigen mit sehr niedriger BU-Rente ein – oft nur symbolisch, da anfangs wenig Kapital da ist.

Kritisch: Wer die BU-Rente später erhöhen will, muss bei vielen Anbietern Einkommensnachweise, Bilanzen oder Steuerbescheide liefern – die aber in frühen Jahren nicht immer positiv ausfallen.

Lösung: Verträge mit „weicher Nachversicherungsgarantie“:

Erlauben eine Erhöhung nach Umsatzsteigerung, Eintragung ins Handelsregister oder Einstellung von Mitarbeitenden

Keine neue Risikoprüfung, auch wenn der Beruf inzwischen risikoreicher ist (z. B. handwerkliche Tätigkeit)

Beispiel: Ein Gründer beginnt mit 1.000 € BU-Rente. Nach 3 Jahren wächst das Unternehmen auf 150.000 € Umsatz. Mit Nachversicherung (z. B. alle 3 Jahre automatisch oder bei Umsatzsprung) kann die Rente auf 2.500 € erhöht werden – ohne neue Gesundheitsfragen.

7. Praxistipps: Was sollten Sie beim Abschluss unbedingt prüfen?

Punkt

Warum es wichtig ist

Ereignisdefinition genau lesen

Nicht jeder Anbieter erkennt dieselben Ereignisse an (z. B. Facharzttitel, Kanzleigründung)

Erhöhungssummen und -intervalle vergleichen

Max. Rente pro Ereignis und max. Gesamtrente schwanken stark (z. B. 2.500 € vs. 4.000 €)

Alter und Fristen beachten

Nachversicherung oft nur bis 45 oder 50 Jahre möglich; Fristen meist 6 Monate nach Ereignis

Dynamik zusätzlich vereinbaren

Automatische jährliche Erhöhung als Ergänzung zur ereignisbezogenen Nachversicherung

Kombination mehrerer BU-Tarife vermeiden

Doppelte Nachversicherungsoptionen führen oft zu Ablehnung – vorher abstimmen lassen

8. Fazit: Ohne Nachversicherung riskieren Sie Versorgungslücken im Ernstfall

Die Nachversicherungsgarantie in der Berufsunfähigkeitsversicherung ist bei richtiger Gestaltung mehr als ein „Nice-to-have“ – sie ist die einzige legale Möglichkeit, Ihre Absicherung später zu erhöhen, ohne dafür medizinisch oder finanziell neue Hürden überwinden zu müssen.

Wer in jungen Jahren klug plant, spart sich später viel Ärger – und hat im Fall der Fälle eine Absicherung, die dem tatsächlichen Einkommen gerecht wird.

Als unabhängiger Versicherungsmakler mit Zugriff auf über 200 Gesellschaften analysieren wir bei STC Versicherungsmakler GmbH, welche Nachversicherungsoptionen Ihr aktueller Vertrag bietet – oder welche Tarife wirklich zu Ihrem Lebensweg passen.

Sie haben Fragen oder möchten Ihre Absicherung modernisieren? Dann lassen Sie sich jetzt unverbindlich beraten – individuell, verständlich und mit dem Blick für Ihre Zukunft.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.