Tarifverträge haben je nach Berufsgruppe Einfluss auf Ihr Gehalt, Ihre Urlaubstage oder zusätzliche Zahlungen des Arbeitgebers. Als Beschäftigter im Bäckerhandwerk haben Sie Anspruch auf eine finanzielle Unterstützung Ihres Arbeitgebers zur betrieblichen Altersvorsorge! STC zeigt Ihnen was das für Sie bedeutet.

1. Wen betrifft der Tarifvertrag?

Die Gewerkschaft Nahrung-Genuss-Gaststätten (NGG) und der Zentralverband des Deutschen Bäckerhandwerks hat für die Beschäftigten im Bäckerhandwerk einen Tarifvertrag zur Altersvorsorge abgeschlossen. Betroffen vom Tarifvertrag sind Beschäftigte im Bäckerhandwerk in ganz Deutschland. Formuliert wird dies wie folgt:

Gewerkschaft Nahrung-Genuss-Gaststätten

„Der Tarifvertrag gilt einheitlich in ganz Deutschland für alle Betriebe, die Mitglied der Bäcker-Innungen sind, und für alle Arbeitnehmerinnen und Arbeitnehmer, die Mitglied der Gewerkschaft NGG sind“

Auszubildende sind von dem Tarifvertrag ausgeschlossen."

2. Vorsorgeleistungen

Als Beschäftigter im Bäckerhandwerk kann Ihre betriebliche Altersvorsorge aus verschiedenen Bausteinen bestehen. Der erste Baustein besteht aus einem jährlichen Arbeitgeberzuschuss (Einmalzahlung). Der zweite Baustein besteht aus einer freiwilligen Umwandlung von Gehaltsbestandteilen, der sogenannten Entgeltumwandlung.

Ab wann besteht Anspruch auf die jährliche Einmalzahlung?

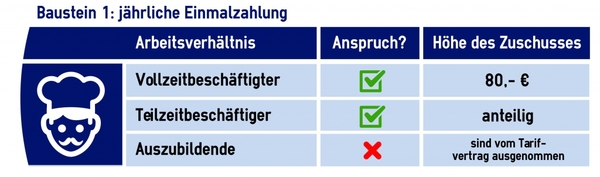

Der Anspruch auf die jährliche Einmalzahlung besteht nach einer ununterbrochenen Betriebszugehörigkeit von 12 Monaten.Besteht ein Anspruch für Teilzeitbeschäftigte?

Ja, Teilzeitkräfte oberhalb der Geringfügigkeitsgrenze (wer mehr als ca. 415,- € im Monat verdient) erhalten den Arbeitgeberbeitrag anteilig. Die Höhe des Anspruchs besteht entsprechend der individuellen Arbeitszeit im Verhältnis zur Arbeitszeit einer Vollzeitkraft.

Sind weitere Leistungen möglich?

Ja, in den regionalen Tarifgebieten können zusätzliche Tarifvereinbarungen bezüglich der Altersvorsorge getroffen werden. Darüber hinaus sind je nach Arbeitgeber weitere Ausgestaltungen durch Betriebsvereinbarungen oder Arbeitsverträge möglich.

2.1 Baustein 1: jährliche Einmalzahlung

Beschäftigte im Bäckerhandwerk haben Anspruch auf eine jährliche Einmalzahlung des Arbeitgebers in Höhe von 80,- €. Dieser darf ausschließlich für die betriebliche Altersvorsorge verwendet werden.

Gut zu wissen: In einigen Bundesländern bestehen weitere tarifliche Vereinbarungen, die zusätzliche Arbeitgeberbeiträge vorsehen. So wird beispielsweise in Bayern ein Gesamtbeitrag von 380,- €, in Hamburg und Schleswig-Holstein ein Gesamtbeitrag von 280,- € und in Niedersachen und Bremen ein Gesamtbeitrag von 230,- € vom Arbeitgeber eingezahlt! In Berlin und Brandenburg sind es je nach Betriebsgröße 140,- € oder 200,- € (bei mehr als 40 Mitarbeitern). In Nordrhein-Westfalen sowie den Regierungsbezirken Koblenz und Trier sind 160,- € möglich, falls ein Eigenbeitrag von 80,- € gezahlt wird. (Quelle: www.baeckerhandwerk.de)

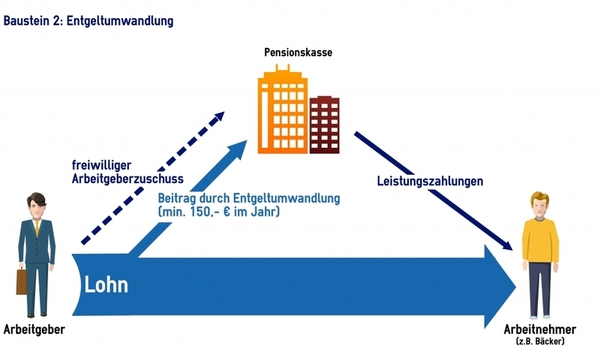

2.2 Baustein 2: Entgeltumwandlung

Sie haben als Beschäftigter im Bäckerhandwerk einen Anspruch auf eine Entgeltumwandlung zur Finanzierung Ihrer betrieblichen Altersvorsorge von mindestens 150,- € bis zur Grenze des versicherungspflichtigen Entgelts. Das heißt der Mindestumwandlungsbetrag im Jahr beträgt 150,- €.

Gut zu wissen: Auch bei der Entgeltumwandlung sind weitere Arbeitgeberbeiträge möglich. In Nordrhein-Westfalen beispielsweise kommt es zusätzlich zum oben aufgeführten Einmalbeitrag (Baustein 1) bei einer Entgeltumwandlung zu einem weiteren jährlichen Arbeitgeberbeitrag von 80,- €.

3. Durchführungsweg

Für Angestellte des Bäckerhandwerks findet die betriebliche Altersvorsorge über eine Pensionskasse der Signal Iduna statt. Für günstigere Tarifbedingungen wurden dafür Rahmenvereinbarungen mit der Pensionskasse abgeschlossen.

4. Unverfallbarkeit

Die jährliche Einmalzahlung (Altersvorsorgebetrag) und die Beiträge durch Entgeltumwandlung sind sofort unverfallbar (§7 des Rahmentarifvertrages). Das heißt für Sie, dass auch bei einem vorzeitigen Ausscheiden aus dem Arbeitsverhältnis Ihr Anspruch auf die betriebliche Altersvorsorge bestehen bleibt!

5. Arbeitgeberwechsel

Sie scheiden durch einen Arbeitgeberwechsel frühzeitig aus Ihrem Unternehmen aus? Falls Ihr neuer Arbeitgeber ebenfalls Mitglied der Bäcker-Innung ist, so kann der Vertrag zur betrieblichen Altersvorsorge einfach weitergeführt werden. Ist das nicht der Fall, kann der Vertrag als Einzelversicherung zu gleichen Konditionen privat weitergeführt werden.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.