Die Besteuerung der Renten - ein Thema bei dem die meisten Deutschen anfangen zu verzweifeln. Manche Beiträge können steuerlich geltend gemacht werden, andere nicht. Steuern zahlen auf die Rente, allerdings nicht für die gesamte Rente. Seit den Neuregelungen durch das Alterseinkünftegesetz aus dem Jahre 2005 ist die vorher schon bestandene Unsicherheit zu kompletten Unwissenheit geworden. STC erklärt Ihnen, was es mit der Besteuerung im Alter auf sich hat.

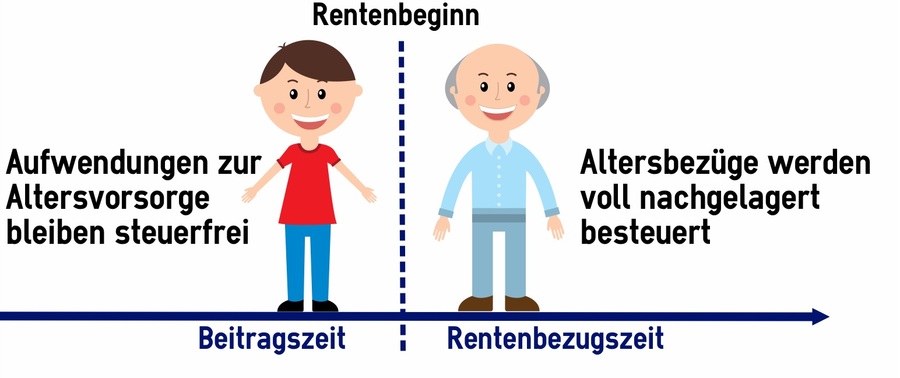

1. Der Weg zur nachgelagerten Besteuerung

Durch das Alterseinkünftegesetz aus dem Jahre 2005 hat sich die Besteuerung der Rente und der Beiträge grundlegend geändert. Es hat der Übergang zur sogenannten „nachgelagerten Besteuerung“ begonnen. Soll heißen: Die Aufwendungen während des Erwerbslebens sollen steuerfrei werden, die Rente selbst dann aber komplett versteuert werden.

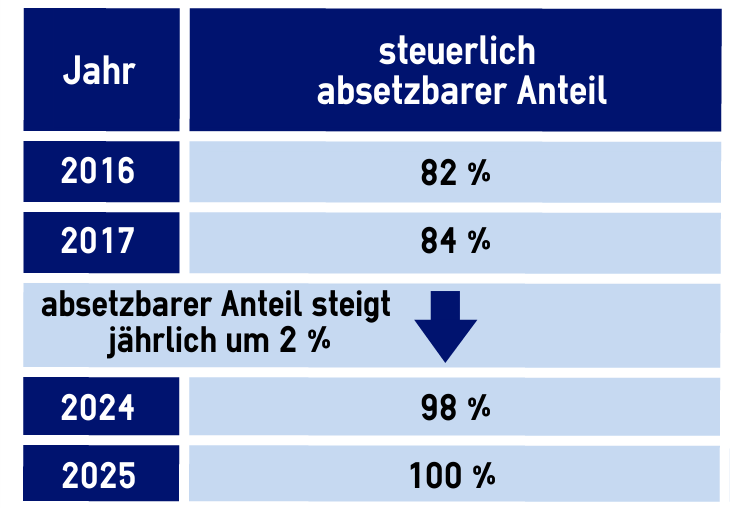

Da eine solche Änderung nicht von heute auf morgen umzusetzen ist, erfolgt sie schrittweise. Seit dem Jahr 2005 können Vorsorgeaufwendungen (Beiträge zur gesetzlichen Rente, Basisrente etc.) steuerlich geltend gemacht werden. Wieviel Prozent der Aufwendungen genau steuermindernd wirksam gemacht werden können, hängt vom Jahr ab. Im Jahr 2005 waren es 60 % und im Jahr 2016 sind es bereits 82 %. Der Wert steigt planmäßig bis zum Jahr 2025 um 2 % an.

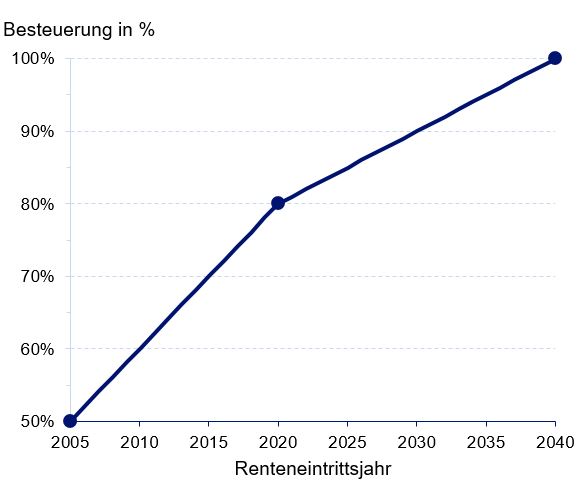

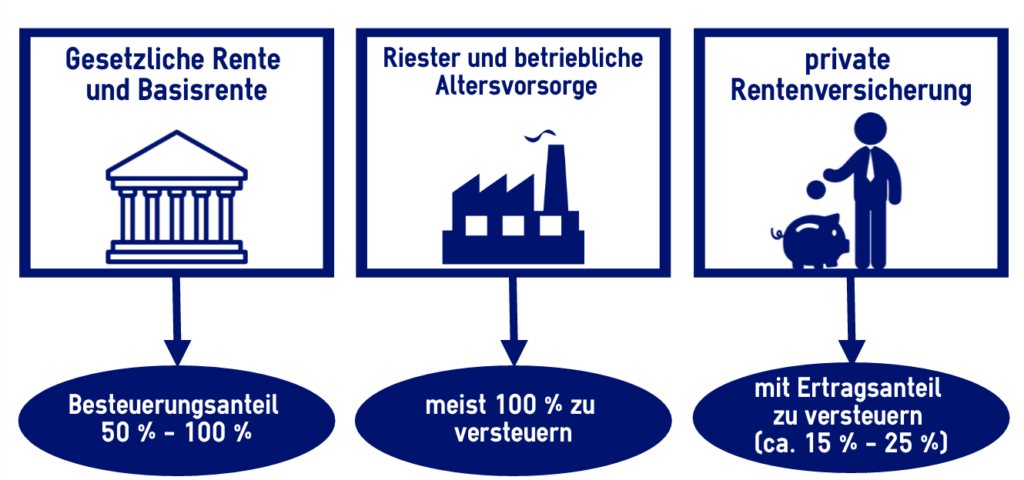

Seit dem Jahr 2005 muss bei der gesetzlichen Rente und der Basisrente/ Rürup-Rente ein fester Anteil (Besteuerungsanteil) versteuert werden. Im Jahr 2016 beträgt dieser Besteuerungsanteil 72 % und geplant ist eine Anhebung bis auf 100 % im Jahre 2040. Die Differenz des besteuerten Anteils bis zur Rentenhöhe ergibt dann bei Renteneintritt den sogenannten Rentenfreibetrag. Dieser Wert wird einmalig berechnet und ist dann für die gesamten Rentenbezugszeit steuerfrei (siehe Beispiel). Die individuelle Besteuerung hängt also besonders vom Jahr des Renteneintritts ab. Gleichzeitig spielt die steuerliche Behandlung der eingezahlten Beiträge grundsätzlich eine entscheidende Rolle.

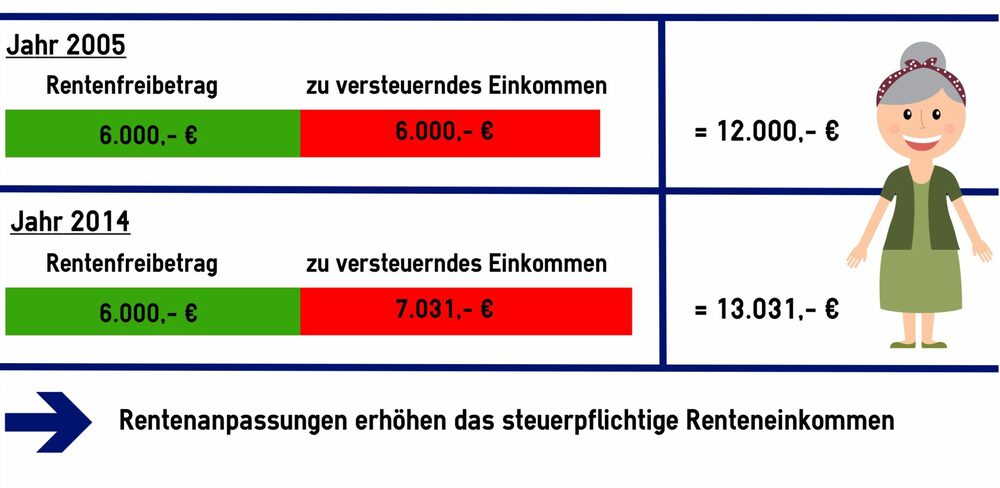

Frau Maier ist im Jahr 2004 in Rente gegangen und bekam im Jahr 2005 eine Jahresbruttorente von 12.000,- €. Der Rentenfreibetrag betrug in diesem Jahr 50 %, in diesem Beispiel also 6.000,- €. Durch Rentenanpassungen ist ihre Rente bis zum Jahr 2014 auf 13.031,- € angestiegen. Eine Anpassung des Rentenfreibetrags findet allerdings nicht statt. Somit beträgt auch im Jahr 2014 der Rentenfreibetrag weiterhin 6.000,- €. Das zu versteuernde Einkommen steigt somit über die Jahre an.

Ab dem Jahr 2040 wird die gesamte Rente versteuert und die Umstellung zur nachgelagerten Besteuerung soll abgeschlossen sein.

1.3 Altersvorsorgeverträge und betriebliche Altersvorsorge

Bei der Nutzung von Altersvorsorgeverträgen wie Riester-Renten oder der betrieblichen Altersvorsorge durch eine Direktversicherung, Pensionskasse, einen Pensionsfonds und bei bestimmten Versorgungseinrichtungen entstehen dem Sparer Vorteile während der Ansparphase. Diese zeigen sich durch staatliche Zulagen oder steuerlich begünstigte Behandlungen von Beiträgen. Die daraus entstehenden Renten hingegen werden gewöhnlich in voller Höhe besteuert (nachgelagerte Besteuerung). Lediglich für den Fall, dass ein Teil der Beiträge nicht steuerlich begünstigt war, also aus steuerpflichtigem Einkommen gezahlt wurden, wird die Rente nur anteilig besteuert.

1.4 Private Rentenversicherung

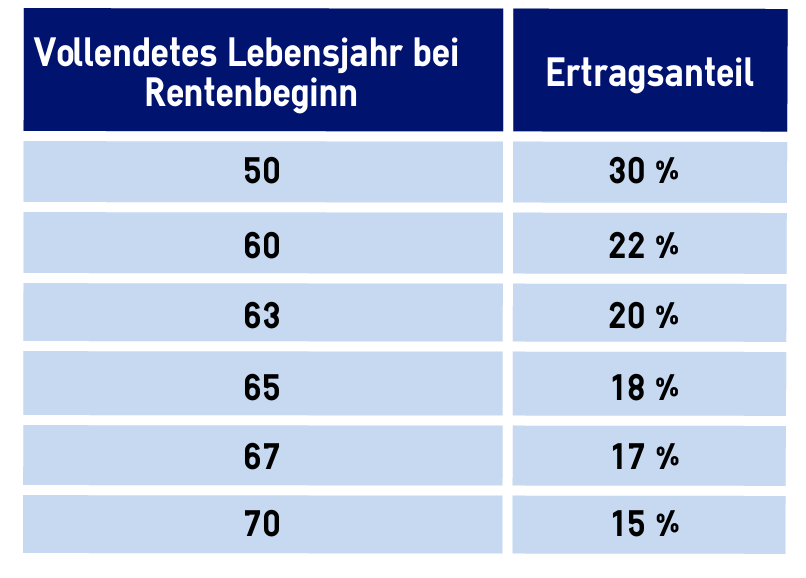

Wer privat durch eine Rentenversicherung vorsorgt hat, muss die daraus entstehenden Renten gewöhnlich nur mit einem geringeren Ertragsanteil besteuern. Das liegt daran, dass die eingezahlten Beiträge gewöhnlich aus bereits versteuertem Einkommen gezahlt wurden. Die Höhe des Ertragsanteils ist abhängig vom Alter bei Beginn der Rente. Je später die Rente begonnen wird, desto geringer ist der Anteil der Rente, der versteuert werden muss.

Es ist festzustellen, dass die Besteuerung der Renten von vielen unterschiedlichen individuellen Faktoren abhängt. Auf die Art der Rente, das Alter des Renteneintritts, die steuerliche Behandlung der Beiträge, die gewünschte Auszahlungsform und viele weitere Punkte kommt es an. Zusätzlich können gesetzliche Änderungen jederzeit die Rentenhöhe beeinflussen. Eine genaue Prognose für die individuelle Besteuerung ist daher schwierig. Die Anteile der Rente, die versteuert werden müssen, werden dann jeweils mit Ihrem persönlichen Steuersatz besteuert. Oftmals ein Vorteil, da dieser im Alter durch ein niedrigeres Einkommen gewöhnlich geringer ausfällt.

Sie haben Fragen zum Thema Altersvorsorge oder möchten gerne konkrete Vorschläge für eine Vorsorgeplanung haben? Dann füllen Sie einfach das folgende Kontaktformular aus und wir setzten uns schnellstmöglich mit Ihnen in Verbindung.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.