Wer eine private Rentenversicherung abschließen möchte, dem stellen sich meist viele Fragen. Ein immer wieder umstrittenes Thema sind Dynamiken in der privaten Altersvorsorge. Welche Dynamiken gibt es? Was bedeuten Dynamiken für Sie? Sind sie sinnvoll oder sollte Sie darauf lieber verzichten? STCgibt Antworten.

1. Dynamikarten

In der privaten Altersvorsorge gibt es zum einen die Möglichkeit der dynamischen Beitragszahlung (Beitragsdynamik), zum anderen kann eine dynamische Rentenauszahlung vereinbart werden. Die Beitragsdynamik findet während der Ansparphase, also vor Rentenbeginn statt. Die dynamische Rentenzahlung hingegen tritt erst mit Renteneintritt in Kraft.

Beitragsdynamik

dynamische Rente

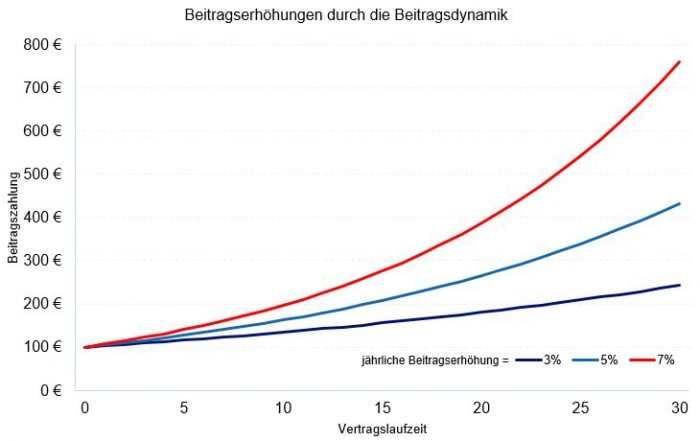

2. Beitragsdynamik

Zu Beginn niedrige Beiträge, die dann aber über die Zeit langsam ansteigen. Die Beitragsdynamik soll so die Inflation ausgleichen und sich an das steigende Einkommen des Sparers anpassen. Vereinbart wird meistens ein dynamischer Anstieg zwischen zwei und sieben Prozent. Welche Auswirkungen eine solche Beitragsdynamik im Laufe der Zeit hat, ist den meisten Sparer dabei nicht bewusst.

Kann der Erhöhung widersprochen werden?

Ja! Ist eine Beitragsdynamik im Vertrag vereinbart, können Sie dieser jederzeit widersprechen. Wird der Erhöhung des Beitrags drei Jahre in Folge widersprochen, findet keine Beitragserhöhung mehr statt.

Von einer Beitragsdynamik in der privaten Rentenversicherung ist meist abzuraten. So stellt auch Stiftung Warentest fest, dass die jährlichen Erhöhungen viele Kosten bergen und der Nutzen für den Sparer meist gering ist.

Stiftung Warentest

„Doch ein dynamisch jährlich steigender Beitrag kostet den Kunden unnötig Geld. Bei jeder Dynamikstufe wird er zur Kasse gebeten. Der Versicherer macht neue Abschlusskosten geltend.“

Zusätzlich können die jährlich ansteigenden Beiträge zu starken finanziellen Belastungen führen, da der Anstieg über eine lange Laufzeit oftmals unterschätzt wird. Ist eine Beitragsdynamik eingeschlossen, sollte dem Sparer bewusst sein, dass er den jährlichen Erhöhungen widersprechen kann. Des Weiteren erschweren die dynamischen Beiträge den Überblick über die tatsächliche Rendite der Rente. Insgesamt ist die Beitragsdynamik in der privaten Rentenversicherung daher nicht zu empfehlen.

In der privaten Rentenversicherung nicht zu empfehlen.

Bei welchen Verträgen ist eine Beitragsdynamik empfehlenswert?

In Risikoverträgen wie beispielsweise Lebens- oder Berufsunfähigkeitsversicherungen ist eine Beitragsdynamik in der Regel sehr sinnvoll. Wer bereits Vorerkrankungen hatte, hat oft Schwierigkeiten, die umfangreichen Gesundheitsfragen solcher Produkte zu beantworten ohne mit Konsequenzen rechnen zu müssen. Bei einer geringeren Leistungshöhe hingegen werden meist vereinfachte Gesundheitsfragen gestellt. Die dann vorerst geringere z.B. Berufsunfähigkeitsrente kann durch eine Beitragsdynamik und Ausbau- und Nachversicherungsgarantien dann im Laufe der Zeit angehoben werden. Erneute Gesundheitsfragen sind dafür nicht nötig.

3. Dynamische Rentenzahlungen

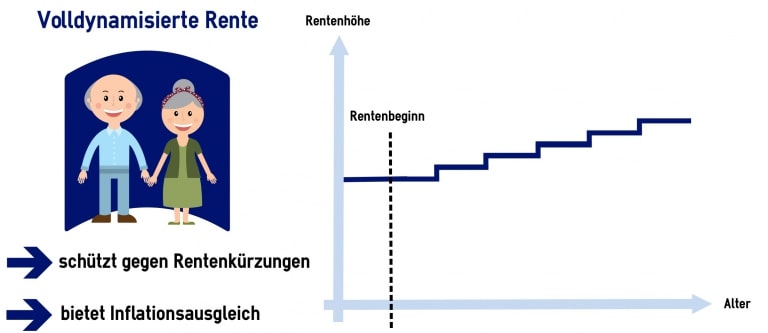

Für die Rentenphase besteht die Möglichkeit, eine sogenannte „volldynamische Rente“ zu vereinbaren. Bei dieser Auszahlungsform, die auch von der Stiftung Warentest empfohlen wird, erhält der Versicherte zu Beginn der Rentenzahlung eine etwas geringere Rente. Die Höhe der Rente steigt dann aber stetig an. Im Gegensatz zu andern Auszahlungsformen kann es bei der volldynamischen Rente nicht zu Rentenkürzungen kommen, auch wenn der Versicherer weniger Überschüsse erwirtschaftet als erwartet. Das liegt daran, dass der Versicherer immer nur die Überschüsse auszahlt, die er auch schon erwirtschaftet hat. Des Weiteren bietet die ansteigende Rente einen Inflationsausgleich. Das verhindert einen Kaufkraftverlust während des Rentenbezugs.

Insgesamt bietet die volldynamische Rente Schutz gegen Rentenkürzungen und verhindert einen Kaufkraftverlust während des Rentenbezugs (Inflationsausgleich).

In der privaten Rentenversicherung klar zu empfehlen!

4. Kontakt

Sie haben Fragen zu Dynamiken oder wünschen eine Altersvorsorgeberatung? Dann füllen Sie einfach das folgende Kontaktformular aus und wir setzen uns schnellstmöglich mit Ihnen in Verbindung.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.