Sie wollen im Alter den gewohnten Lebensstandard beibehalten? Das Leben genießen können? Das ist der Wunsch von vielen Menschen, aber möglich ist es nicht für jeden. Um sorgenfrei in Rente gehen zu können, sollten Sie sich frühzeitig über Möglichkeiten der zusätzlichen Altersvorsorge auseinandersetzen. Im Folgenden erklärt Ihnen STC die Möglichkeit der betrieblichen Altersvorsorge.

1. Betriebliche Altersvorsorge ohne Tarifvertrag

Kein Tarifvertrag heißt nicht gleichzeitig, dass es keine Regelungen zur betrieblichen Altersvorsorge gibt. Auch bei Arbeitnehmern ohne Tarifvertrag bestehen oftmals vertragliche Vereinbarungen mit dem Arbeitgeber über die Ausgestaltungen der betrieblichen Altersvorsorge. Diese können sich bei jedem individuellen Arbeitsvertrag unterscheiden oder durch eine Betriebsvereinbarung für eine Gruppe von Arbeitnehmern gelten. Es ist sogar möglich, dass der Arbeitnehmer sich nicht bewusst für eine betriebliche Altersvorsorge entschieden hat und dennoch Altersvorsorge betreibt (siehe Opting-out)!

Auch wenn keine Regelungen zur betrieblichen Altersvorsorge in Ihrem Betrieb vorhanden sind, haben Sie nach § 1a BetrAVG grundsätzlich ein Rechtsanspruch auf eine solche Vorsorge durch Entgeltumwandlung. Sie haben also ein Anrecht darauf, eigene Gehaltsbestandteile steuer- und sozialversicherungsfrei in Beiträge für Ihre Altersvorsorge umzuwandeln.

Handwerksberufe

Egal ob Schreiner, Dachdecker oder Metallbauer, es ist individuell festzustellen, ob Ihre Gehalts- oder Lohnansprüche durch einen Tarifvertrag bestehen oder nicht. Sind Sie von keinem Tarifvertrag betroffen, bestehen selbstverständlich trotzdem gute Möglichkeiten zur betrieblichen Altersvorsorge. STC informiert Sie über mögliche Durchführungswege, Arbeitgeberförderungen und hilft Ihnen bei dem Aufbau einer zusätzlichen Altersvorsorge.

Die Inhalte der Regelungen bezüglich der betrieblichen Altersvorsorge unterscheiden sich natürlich von Betrieb zu Betrieb und teilweise sogar von Arbeitnehmer zu Arbeitnehmer. Diese Unterschiede können beispielsweise das Angebot der möglichen Durchführungswege, unterschiedlichste Formen der Arbeitgeberförderung oder die vereinbarte Unverfallbarkeit der Beiträge (siehe Arbeitgeberwechsel) betreffen.

Falls es Regelungen bezüglich der betrieblichen Altersvorsorge gibt, kann der Arbeitgeber diese im gesetzlichen Rahmen frei wählen.

3. Gründe für betriebliche Altersvorsorge

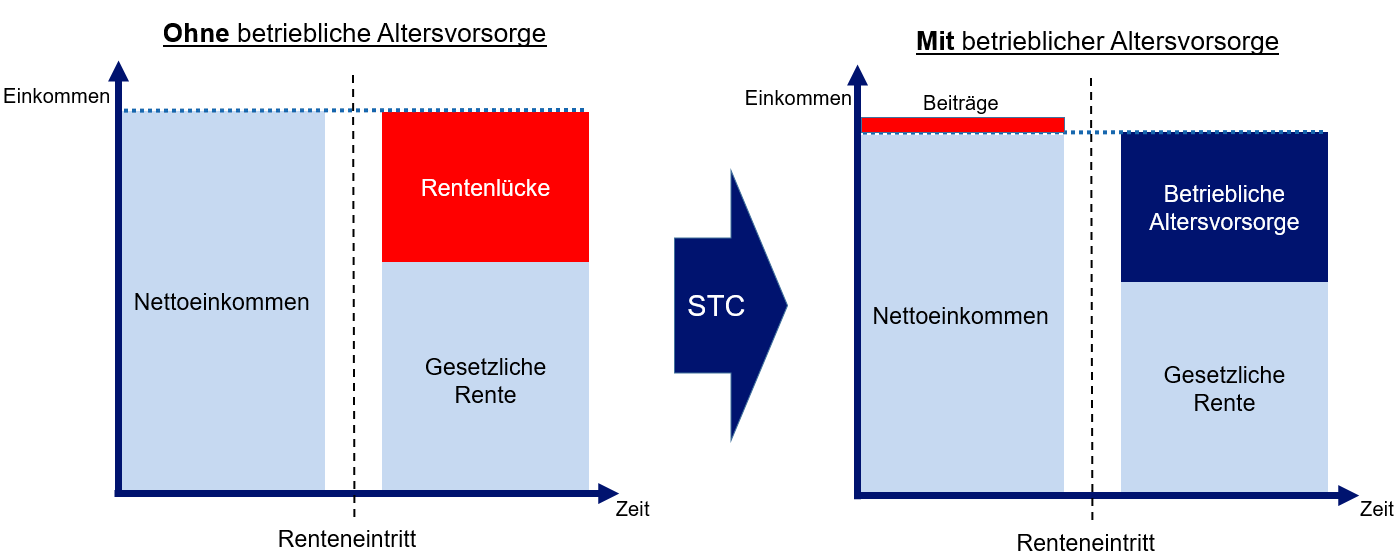

Die Liste der Gründe für betriebliche Altersvorsorge ist lang. Der wohl wichtigste Grund ist die meist nur noch unzureichende Leistung der gesetzlichen Rentenversicherung. Um sich finanziell gut auf das Rentenalter vorzubereiten, bietet die betriebliche Altersvorsorge eine sinnvolle Lösung.

gesetzliche Rente ist meist unzureichend

Verwaltungs- und Abschlusskosten sind teilweise günstiger als bei der privaten Altersvorsorge

viele Arbeitgeber unterstützen ihre Beschäftigten beim Aufbau einer betrieblichen Altersvorsorge

oftmals gibt es speziell auf Unternehmen zugeschnittene Tarife

bei Entgeltumwandlung bleiben die Beiträge meist steuer- und sozialversicherungsfrei

Warum ist die gesetzliche Rentenversicherung unzureichend?

Im Jahr 2014 betrug die durchschnittliche Rentenhöhe nach Angaben der deutschen Rentenversicherung von Männern 1.111,- € und von Frauen gerade einmal 824,- € (neue Bundesländer).

4. Was heißt das für Sie?

Falls Sie betriebliche Altersvorsorge betreiben möchten, helfen wir Ihnen gerne dabei! Auch ohne einen Tarifvertrag ist zu prüfen, ob es vertragliche Regelungen oder Betriebsvereinbarungen gibt, die Ihre Möglichkeiten der Altersvorsorge beeinflussen. Mit unserem STC-Service finden wir den bestmöglichen Partner für Sie und helfen Ihnen finanzielle Sicherheit für Ihre Rente aufzubauen.

Schreiben Sie uns Ihre Nachricht und Sie erhalten innerhalb von 24 Stunden eine Antwort von uns.

Haben Sie Fragen oder wünschen sich außerdem Beratung? So beraten Sie die Experten von STC gern – füllen Sie einfach unser Kontaktformular aus.

Ihr Ansprechpartner, vor allem im Schadenfall

Wir von STC wissen, dass Ihre Zeit ein wertvolles Gut ist und nicht in aufwendigen Diskussionen mit Versicherungsunternehmen verbraucht werden sollte. Als alleiniger Ansprechpartner übernehmen wir daher sämtliche Bearbeitungsschritte im Versicherungsmanagement und verhandeln Konditionen, Rahmenverträge sowie gesonderte Klauseln, sodass Sie sich auf die wichtigen Dinge konzentrieren können.